海运承担着全球超过80%的货物运输任务,是衡量全球经济状况的重要指标。最近,这一指标再次发出预警信号。

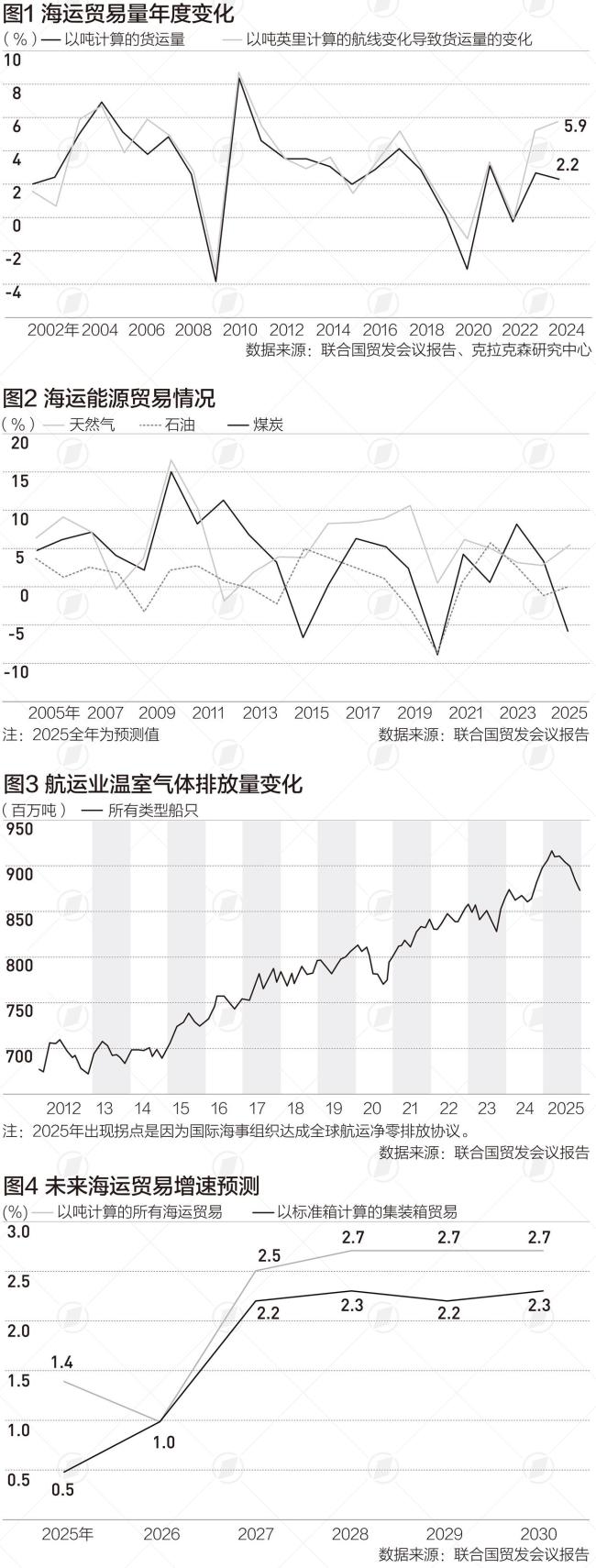

联合国贸发会议发布的《2025年海运运输评估报告》指出,全球海运贸易正进入一个增长脆弱、成本上升且充满不确定性的时期。报告预测,在去年稳健扩张后,2025年全球海运贸易量将见证近年来最慢增速。2024年全球海运贸易量达到2.2%的增长,但今年预计将陷入停滞,全年货运量为127.83亿吨,增幅仅0.5%。集装箱贸易方面,2024年的增速高达6.2%,而今年增幅预计放缓至1.4%。从中长期来看,即2026年至2030年间,全球海运贸易的年度增幅将回升至2%,集装箱贸易增幅预计在2.3%左右。

面对当前货运量增幅放缓的情况,联合国贸发会议秘书长格林斯潘表示,地缘政治紧张局势、新关税政策、不断变化的贸易模式以及重新配置的航道正在重塑海上贸易格局。持续高企的运输成本对发展中国家造成沉重打击。为了在未来动荡的海域中稳步前行,全球海运必须具备韧性、包容性和可持续性。

报告开篇显示,随着全球供应链多样化和新消费中心的出现,海上航线区域间的联系越来越紧密。过去二十多年间,跨洲际与洲际内海运贸易均稳步增长。但自去年以来,地缘政治紧张局势导致长途航线变更,使船舶往来更加繁忙,吨英里增长了5.9%,创历史新高。始于2023年底的红海危机至今仍未完全平息,对全球海运市场带来了长期深远的影响,尤其是亚洲—欧洲、亚洲—中东以及亚洲—北美东岸的航线受到严重影响。暂停通过苏伊士运河、绕行好望角成为替代选择。联合国贸发会议的班轮航运连通性指数显示,亚洲仍保持领先地位,但非洲在2024年6月至2025年6月期间的连通性提高了10%。

此外,美国政府关税政策的不确定性也加剧了全球海运贸易的复杂性。特朗普政府引入的所谓“对等关税”及其后续调整,以及与多国进行的贸易谈判,成为研判今年全球贸易前景的主要变量。世贸组织最新报告显示,受特朗普关税政策影响,全球货物贸易增长预期大幅下调。2026年预计增长0.5%,较此前预测显著降低,反映出政策滞后效应对贸易活动的冲击。联合国贸发会议的海运报告模拟数据显示,全球海运贸易量或因关税下降6~10个百分点。基于所谓“对等关税”上调的预期,今年上半年全球海运贸易量增幅显著,而下半年增速将有所放缓。WTO认为,关税政策导致企业提前采购商品,形成“库存消耗效应”,叠加全球经济增速放缓,加剧了贸易放缓趋势。尽管人工智能相关商品如半导体、服务器贡献显著,但仍无法抵消整体负面影响。

与此同时,全球能源转型也影响着海运贸易。煤炭和石油运输量受到脱碳努力的压力,而天然气贸易继续扩大。关键矿产领域的需求保持强劲增长,尤其锂的需求同比上升近30%。铝、镍、锰等关键矿产的海运贸易量急剧增长,镍矿资源通过海运出口的增幅尤为显著。

海上贸易格局的重塑推高了运输成本,导致港口延误或拥堵现象加剧,以及温室气体排放量增加。2023年底地缘因素推动了运费飙升,近两年来地缘政治紧张局势持续引发人们对潜在溢出效应的担忧。2024年和2025年,集装箱、散货和油轮运费将持续高位波动。此外,海运业也是全球温室气体排放大户。自2012年以来,全球海运业碳排放量逐年上升。2024年全球海运业温室气体排放量约为9.56亿吨,较上年增长5%,主要缘于国际航运活动增加。不过,随着今年4月联合国通过航运有关温室气体减排协议,全球海运贸易的碳排放量有望减少。该协议旨在到2050年实现全球航运业净零排放,将于本月正式通过,并于2027年开始实施。

面对当前复杂的环境,联合国贸发会议呼吁各国政府及私营部门高度重视气候风险,加强港口与船舶的适应能力。推动稳定的贸易政策、加快数字化转型、提升网络安全,并向发展中国家提供支持,以减轻高昂运输成本带来的冲击,也是全球海运业的当务之急。

)

)

(高潮丸对身体有害吗))

)

)

)

)

)

)

)

)

)

)

)