眼下,被称为“人造太阳”的可控核聚变正拉开新一轮能源变革的序幕。这种未来能源想象中,一滴海水就能释放相当于300升汽油的能量,不仅将大大降低用电成本,还将为包括AI在内的高能耗产业提供关键能源支撑。

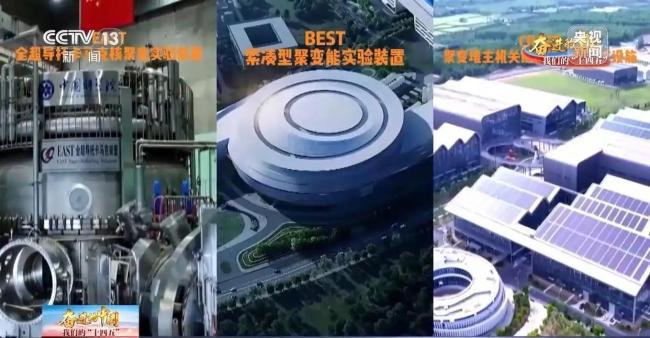

坐标安徽合肥,10月13日,聚变堆主机关键系统综合研究设施CRAFT取得重要进展——偏滤器原型部件顺利通过专家组测试与验收。在此之前,紧凑型聚变能实验装置BEST主机关键部件杜瓦底座研制成功并顺利完成交付。这些大科学装置的突破推动我国进一步巩固了在可控核聚变领域的全球领先地位。

合肥在可控核聚变领域已投入逾50年。早在1974年,合肥就曾建成环形托卡马克装置HT—6,可谓全国初期的“人造太阳”雏形。此后,大科学装置不断落地,不断推高合肥在我国可控核聚变领域的重要性。如今,商业化的曙光乍现,合肥又最早执起牛耳。

有一种说法是,合肥能够在全球范围内展开竞争的两个未来产业,一个和中科大有关系,另一个与科学岛有关。这两个未来产业分别是量子技术和可控核聚变。在科学岛上,有着被外界称为合肥可控核聚变的“铁三角”,即BEST、CRAFT和世界首个全超导托卡马克装置EAST。它们构成了合肥可控核聚变的核心地带,背后有一个共同身影:中科院合肥物质科学研究院等离子体物理研究所。

事实上,纵观全国可控核聚变科研格局,中科院等离子体所也是重要一极。目前,我国形成了以中核集团核工业西南物理研究院和中科院等离子体所两大科研院所为主,清华大学、中国科学技术大学等高校及相关民营企业共同参与聚变能开发的格局。其中,两大科研院所分别位于成都和合肥,二者各有分工。

与合肥类似,在西物院牵头下,成都同样拥有一项大科学装置,即“中国环流三号”。该装置与EAST、BEST各有侧重,以共同解决核聚变技术中的科学和技术难题。EAST专注于实现长时间稳定运行的高温等离子体实验,以探索未来商用核聚变反应堆所需的条件;BEST验证更加紧凑高效的聚变装置设计,旨在降低建造成本和技术难度;而“中国环流三号”则侧重于高参数等离子体物理研究,特别是提高等离子体温度、密度和约束时间,这三大指标是衡量核聚变进展的关键因素。

今年内,EAST和“中国环流三号”分别迎来突破。1月,EAST实现1亿摄氏度等离子体稳态运行1066秒,创造新的世界纪录。此次实验超越千秒,意味着人类首次在实验装置上模拟出未来聚变堆运行所需的条件。3月,“中国环流三号”首次实现原子核温度1.17亿度、电子温度1.6亿度的“双亿度”运行突破,综合参数大幅跃升,具备开展燃烧实验的基本条件。

合肥的突围不仅停留在其擅长的科研阶段。据钟武律表示,可控核聚变要实现商用,要走过大约6个阶段。目前,全球正处于燃烧实验到实验堆过渡的阶段,对于中国来说,首先得开展燃烧实验、获得聚变功率,下一步要建造聚变堆,开展相关工程技术的验证,来支撑在本世纪中叶实现聚变的商用。

2026年,一场后来被称为严肃意义上“中国可控核聚变商业化”转折点的沙龙在合肥中国科大1958咖啡馆举行。会议的主题之一是“可控核聚变在将来50年内是否有商业化的可能?”此后,商业化目标很快便被纳入官方规划当中。2023年,安徽出台《以创新模式加速推进聚变能商业应用战略行动计划(2022—2035年)》,确立核聚变开发应用实验堆、工程堆和商业堆“三步走”发展战略。其中,BEST将在2030年前完成发电演示验证,2030年将建设中国聚变工程示范堆(CFEDR);2040年前后,以商业化公司作为实施主体,联合产业链企业,开展更高聚变功率的商业堆建设。

越来越多国家和城市也开始抢抓商业化赛道。据国际能源署预测,到2030年,全球核聚变市场规模有望达到4965.5亿美元,2024至2030年间复合年均增长率为7.4%,市场潜力巨大。面对即将迎来的商业化“奇点”,已有企业提前布局。在中国,也不乏先行者早早谋划。中航证券一篇研报指出,我国核聚变行业已逐步形成“国家队”带头示范、民营企业协同发展的新格局,产业集群主要集中在合肥、成都、南昌、上海等地。其中,合肥和成都是当前国内具备相对完善的核聚变产业集群的城市。

聚变新能被外界称为我国首家可控核聚变领域的独角兽,其身后除了皖能资本、合肥产投、皖能股份等合肥国资再次“出手”外,还有蔚来创始人李斌的支持。另一家代表性企业是中国聚变能源有限公司,由中核集团牵头,逾百家单位与资本方共同投资约114.95亿元。该公司还在上海建造“中国环流四号”,上海也将成为另一个可控核聚变发展极点。

相关产业链也在进一步延长。上游超导磁体、特种钢材、氘氚燃料等材料需求旺盛,国内企业如西部超导、上海超导已实现技术自主化;对于中游磁体系统、真空室、偏滤器等核心设备,安泰科技、国光电气等企业通过参与ITER项目正在积累技术经验;而下游则仍处于探索阶段。多数企业认为首个给电网送电的聚变堆以及具备商业化价值的聚变堆,有望在2031至2035年及以后诞生。我国上个月通过的原子能法进一步完善监管制度,也为商业化平稳推进铺平道路。

对于合肥而言,问题在于如何更好发挥自身所长。无论如何,正如聚变新能(安徽)有限公司董事长严建文所说,“不能起了个大早,却赶了个晚集”。

)

)

)

)

)

)

)

)

)

)

)

)