这家地产央企退市!公司也曾喊出要“活下去” 私有化背后的五大理由!五矿地产(00230.HK)停牌近一个月后,终于披露了背后的原因。10月23日晚间,公司发布公告称,拟以安排方式私有化,并申请撤销在联交所的上市地位,计划股份将予以注销,每股注销价为1港元。10月24日上午9时,公司股份及债务证券将恢复买卖。

五矿地产是中国五矿集团的下属公司,也是国资委首批确定的16家地产主业央企之一。自2022年以来,五矿地产已连续三年出现亏损,公司高层一度表示要确保“活下去”。如今这家低调的央企走向了退市之路。

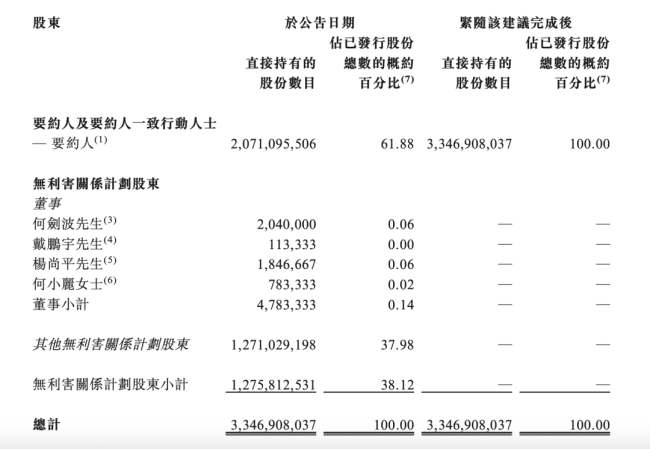

根据公告,私有化的要约人为June Glory International Limited(中国五矿间接非全资附属公司)。相关计划股份将予以注销,每股注销价为1.000港元,较未受干扰日在联交所的收市价溢价约185.71%,较最后交易日溢价约104.08%。计划生效后,五矿地产将向联交所申请撤销上市地位。

截至公告日期,五矿地产已发行3,346,908,037股股份,无利害关系计划股东持有1,275,812,531股股份(占已发行股份约38.12%);要约人持有2,071,095,506股股份(占已发行股份约61.88%)。根据计划支付的总代价将以内部资源的方式拨付,最高现金代价约12.76亿港元。中金公司确信,要约人具备充足财务资源履行其应付现金代价的付款责任。

五矿地产给出五大私有化理由。首先,为计划股东提供退出机会。五矿地产的股票流动性长期处于低水平,过去12个月的日平均交易量仅占无利害关系计划股份数目约0.03%。私有化建议为计划股东提供了退出机会,且无需承受因股份流动性不足而产生的折让。其次,从私有化的价格看,可为计划股东提供机会以溢价变现在公司的投资。第三,公司股本融资能力有限,已失去上市平台优势。由于股份长期交易量低迷,价值持续被低估,限制了其从资本市场筹资的能力。自2009年起,公司并无透过发行股份从公开市场筹集任何资金。第四,私有化有助于公司实施长期战略、提升业务灵活性。五矿地产表示,因房地产行业仍处于筑底回稳阶段,公司迫切需要调整策略。私有化后,能更专注于长期业务规划及资源整合,不再受制于短期市场波动及合规压力。第五,私有化有助于精简企业架构、提升管理效率。建议实施后,五矿地产将从联交所除牌,这将有助于减少管理及合规的复杂性,提升整体营运效率及决策效能。

截至停牌前,五矿地产的股价报0.49港元,公司总市值仅16.40亿港元。股价低迷固然是走向私有化的原因之一,但核心还是业绩突围之难。2024年,五矿地产实现收入98.83亿港元,同比下降21.8%;年内净亏损扩大至37.48亿港元;股权持有人应占亏损35.21亿港元。董事会主席何剑波在年报中表示,公司首先要确保“活下去”,把去库存、防风险放在首位,想尽一切办法增收节支,减少亏损。然而到2025年中期,五矿地产的业绩仍未见明显好转。上半年,五矿地产的综合收入为19.76亿港元,同比下降60.7%;净亏损规模为5.80亿港元,归属于股权持有人之应占亏损为5.85亿港元。合约销售额也同比下降28.4%,总规模仅22.9亿元人民币。资产负债率呈上升状态,期内净负债率较上年末上升12.1个百分点至215.4%。

如果放到中国五矿整个体系中,五矿地产的营收贡献已经微乎其微。目前中国五矿拥有9家上市公司,包括中国中冶、盐湖股份、株冶集团等。上半年,中国五矿总营收近4000亿元。中国五矿已形成以金属矿产、冶金工程建设、贸易物流、金融地产为主的业务体系。在地产领域,除了五矿地产,还有中冶置业这一品牌。不过,相较于其他主要业务,中国五矿在地产板块发展上较为保守。近年来,五矿地产和中冶置业开发了一些高端住宅项目,如园、九玺台等。“十四五”时期,公司坚持稳健发展策略,走效益优先、规模适度发展之路,努力打造一流央企地产品牌。

抛开即将私有化的五矿地产,另一地产平台中冶置业的业绩也有待改善。8月29日,中冶置业发布2025年公司债券中期报告,显示期内营业收入31.92亿元,净利润为-17.77亿元。公司资产总计807.55亿元,负债合计732.51亿元,货币资金较上年末下降31.99%至11.31亿元,长期应收款52.52亿元。五矿地产若顺利私有化,集团相关资源如何整合,还有待后续观察。

)

)

)

)

)

)

)

)

)

)

)

)

)

)