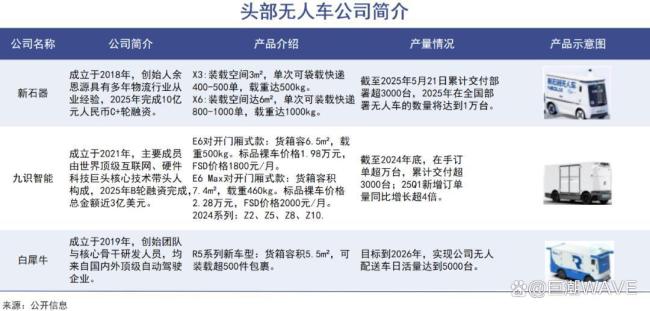

无人车行业进入规模化落地期 资本与技术双驱动!新石器公司,全球最大的L4级无人城配解决方案提供商,完成了超过6亿美元的D轮融资,这是中国自动驾驶领域迄今为止规模最大的一笔私募融资。值得注意的是,这已是该公司在10个月内的第二次大额融资。

与此同时,其他同行也在积极融资。九识智能本月完成了1亿美元B4轮融资,白犀牛则在8月获得了顺丰等老股东加码的B+轮融资。数据显示,今年L4级无人车配赛道累计吸金已超过40亿元人民币,在资本市场上的表现已经超过了“智驾平权”。

无人车行业正在从炫技阶段走向规模化、商业化验证。新石器公司预计今年全年交付量将突破1.5万台,是去年交付量的10倍。多位业内人士认为,1万台运营规模是无人车行业爆发的临界点,达到这一规模后,行业将形成技术降本、场景验证、规模扩张的正向循环。随着2025年的到来,无人车的商业大年似乎才刚刚开始。

无人车本质上是一个装了轮子、能在复杂物理世界中自主移动的机器人。如今,整个机器人领域的叙事趋势是从技术可行转向商业可行。行业不再一味追求L4/L5级完全自动驾驶,而是更务实地推动L2+/L3级辅助驾驶的大规模量产上车。这既能产生直接收入,又能通过真实路测数据反哺高阶技术迭代。

技术降本是无人车商业可行性的重要证明。传感器和计算单元等硬件价格大幅下降,推动无人车价格从20万降至2万。以激光雷达为例,2020-2024年间,其平均价格从8.2万元降至3900元,两年内主流产品价格更是从3000-4000元区间迅速下探至1400元。头部企业如禾赛科技通过自研芯片实现了成本大幅降低。车载计算芯片也走上了明确的降本路径,英伟达推出的Orin Y芯片在保持200TOPS算力的同时,将售价从3400RMB降至2800RMB。

商业模式演变进一步降低了应用门槛。九识智能等企业采用整车销售 + FSD订阅的收费模式,客户可以用低首付获得硬件车辆,然后按月支付自动驾驶系统的订阅服务费。这种模式使得无人车企业可以快速抢占市场入口,并通过后续持续的服务费收入和数据价值挖掘实现盈利。

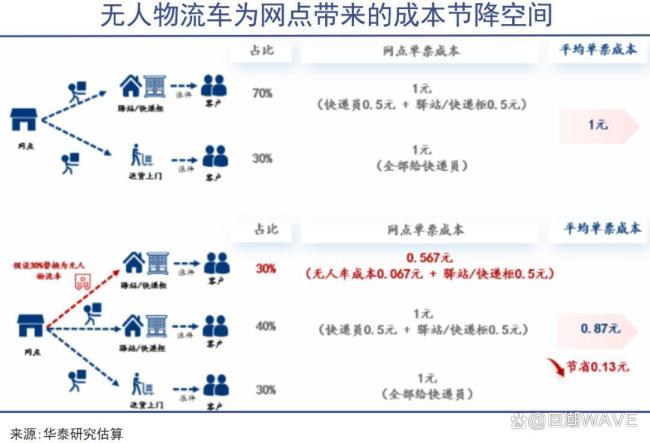

对于快递行业来说,无人车的应用可以显著降低成本。根据2025年上半年的数据,单票平均价格为7.52元,而2023年这个价格还有9.14元/件。传统末端配送模式面临人力成本攀升、燃油价格波动和客户对时效要求提升的压力。无人车可以在网点到驿站这一段大规模应用,降低末端配送成本。有券商测算,使用无人车后,快递单票运输成本可降至0.05元,降本空间达69%。

物流企业纷纷采购无人车。顺丰投资并深度合作白犀牛,日均活跃运营无人车规模已达数百台。中通快递保有超过2000台无人车,其中1300多台来自九识。圆通全网已有超过170家加盟商使用超500辆无人车。韵达上半年投入超过500辆无人车。中国邮政采购了7000台无人车,京东物宣布未来5年将采购300万台机器人、100万台无人车和10万架无人机。

物流行业希望通过无人车降本增效,但社会物流成本不仅仅是运费,还包括基础建设、环境污染、公共安全等。当前我国物流成本仍然较高,2023年的社会物流总费用与GDP的比率约为14%,远高于发达国家7-9%的平均水平。政府支持无人车的发展,希望解决“最后一公里”问题,提升社会物流体系的平滑和韧性。

然而,无人车的引入也会影响大量工作岗位。电商平台追求即时送达和规模扩张,已经逼近甚至超过了单人配送效率的极限。无人配送车的出现和发展虽然有积极意义,但也可能淘汰大量工作岗位。随着技术成熟,新的物流运转体系最终会形成,但被排除掉的岗位和普通人将面临新的挑战。

)

)

)

)

)

)

)

)

)

)

(下巴后缩矫正器是什么样子的))

)

)

)

)

(耳洞增生用红霉素软膏一天涂几次))