今天分享的是:简报AI陪伴:从工具属性向情感交互生态跃迁

报告共计:12页

AI陪伴行业发展简报总结

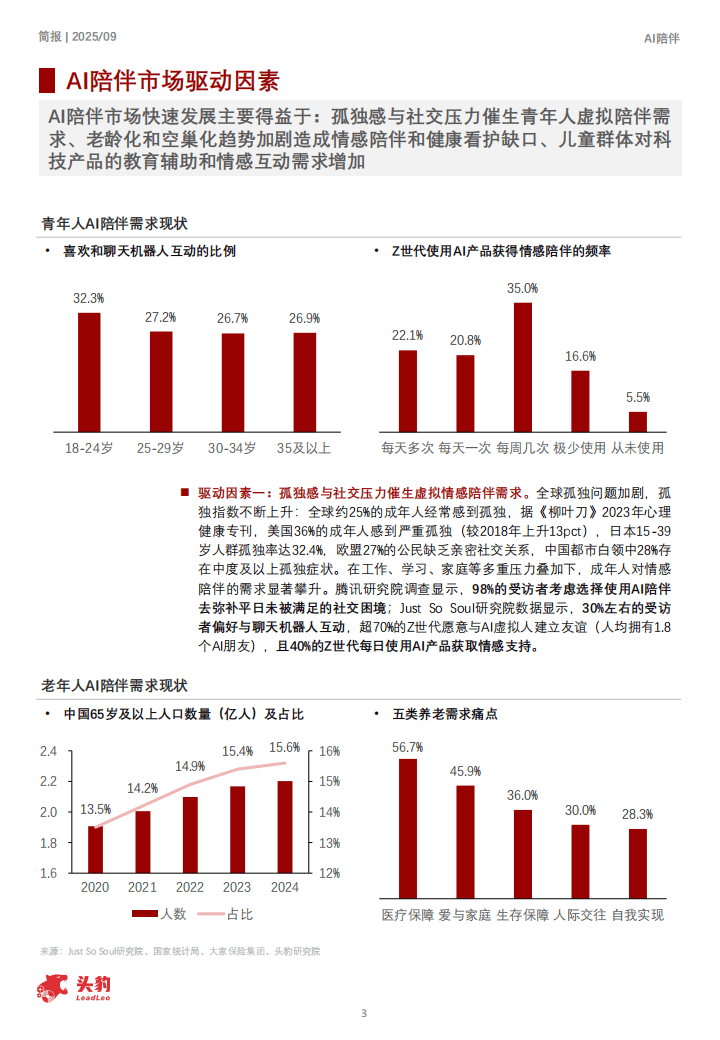

AI陪伴行业正从单一工具属性向情感交互生态快速跃迁,其发展主要受三大核心因素驱动。全球孤独问题加剧与社交压力增大,让虚拟情感陪伴需求持续攀升,全球约25%的成年人经常感到孤独,中国都市白领中28%存在中度及以上孤独症状,98%的受访者考虑使用AI陪伴弥补社交困境,超70%的Z世代愿意与AI虚拟人建立友谊。

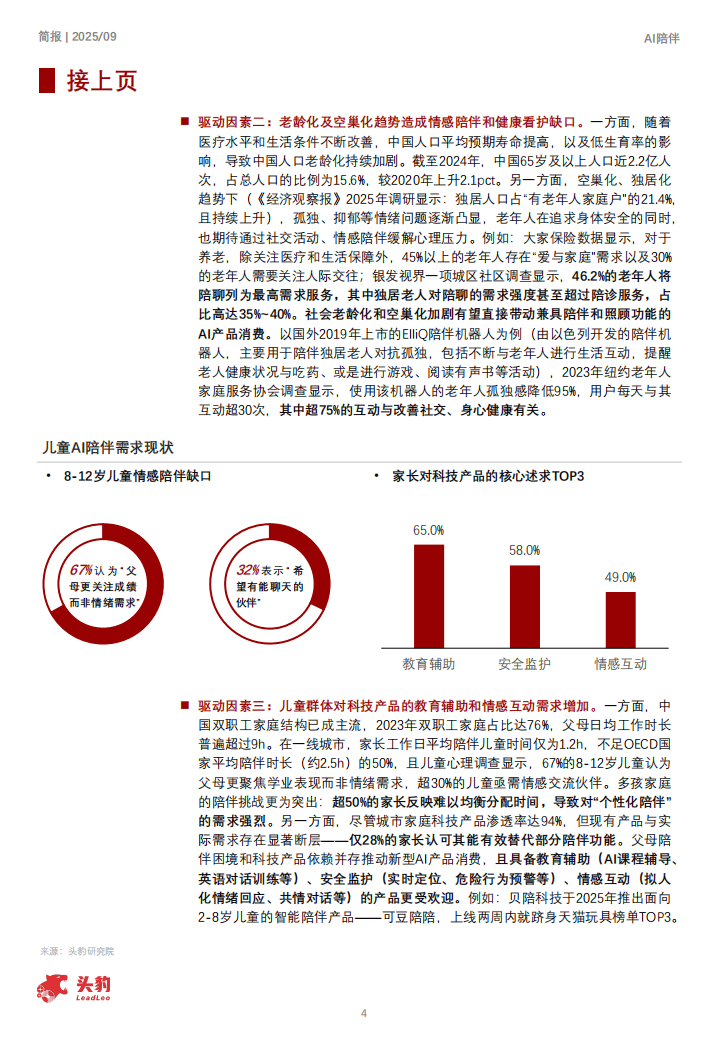

人口老龄化与空巢化趋势进一步扩大了市场需求,截至2024年,中国65岁及以上人口近2.2亿人,占总人口15.6%,独居人口占“有老年人家庭户”的21.4%,46.2%的老年人将陪聊列为最高需求服务。同时,双职工家庭成为主流,76%的双职工家庭中家长日均工作超9小时,一线城市家长工作日平均陪伴儿童时间仅1.2小时,67%的8-12岁儿童认为父母更关注成绩,超30%亟需情感交流伙伴,催生了儿童群体对教育辅助与情感互动类AI产品的需求。

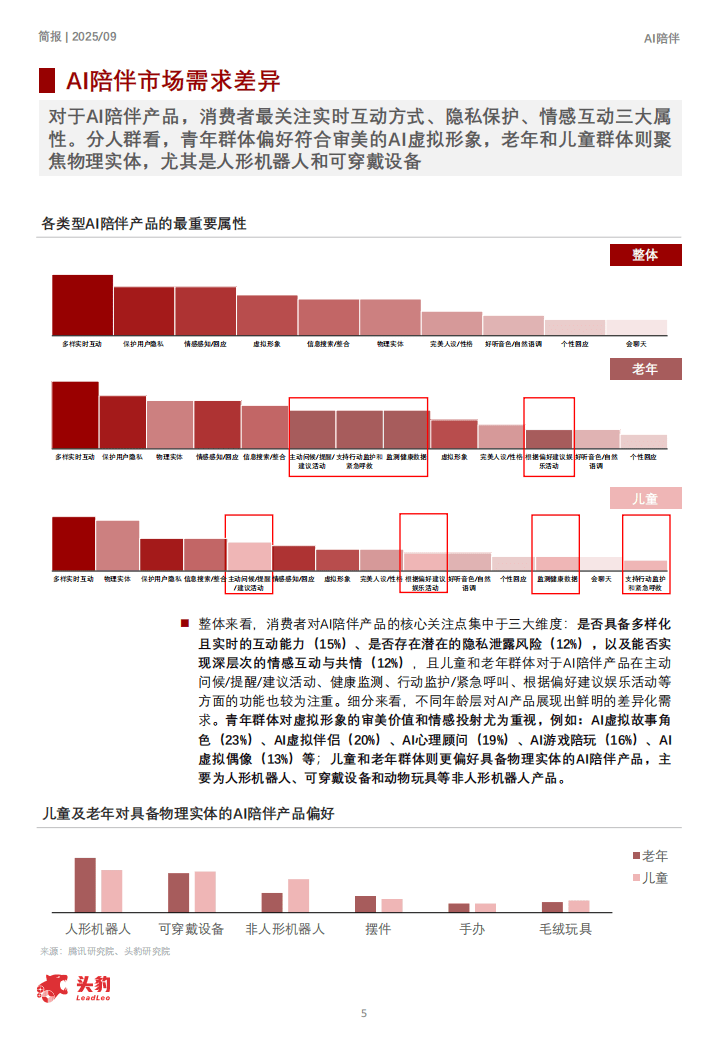

市场需求呈现鲜明的人群差异。整体来看,消费者最关注实时互动、隐私保护和情感互动三大属性。青年群体偏好具备审美价值的AI虚拟形象,如虚拟伴侣、心理顾问、游戏陪玩等;儿童和老年群体则更青睐人形机器人、可穿戴设备等物理实体产品,且注重健康监测、行动监护、主动提醒等功能。

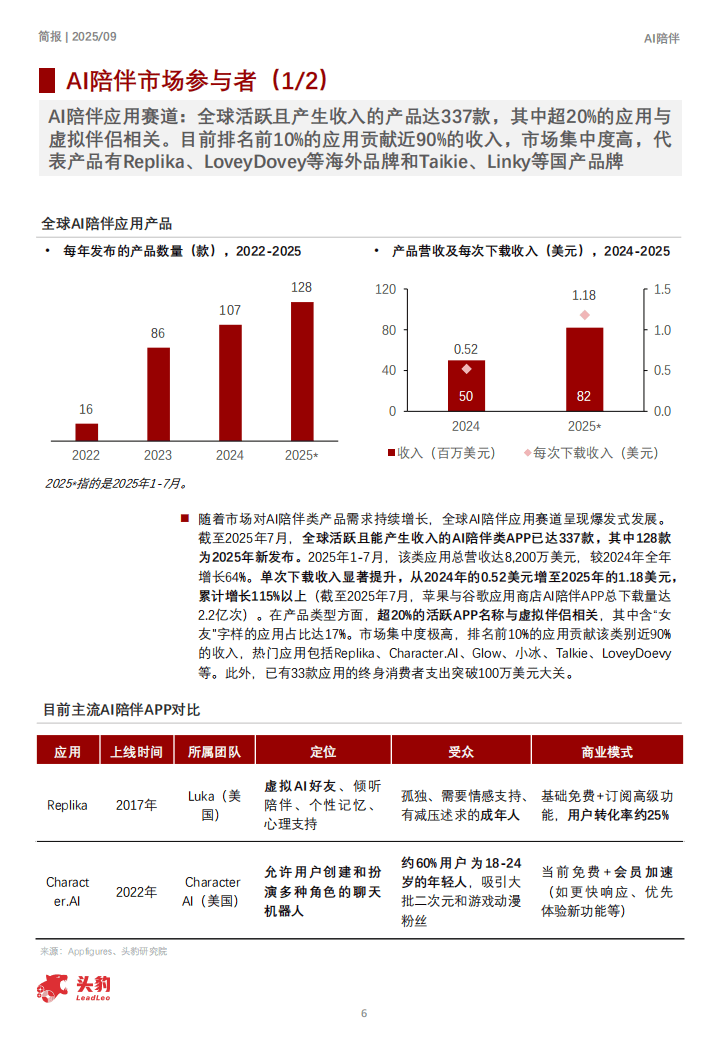

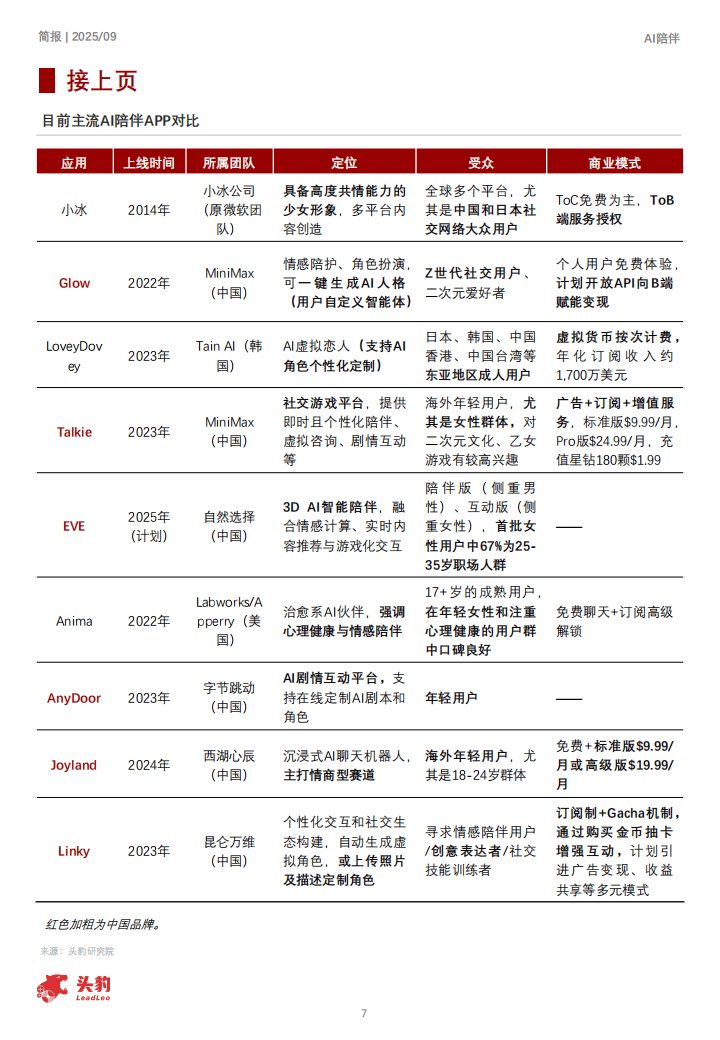

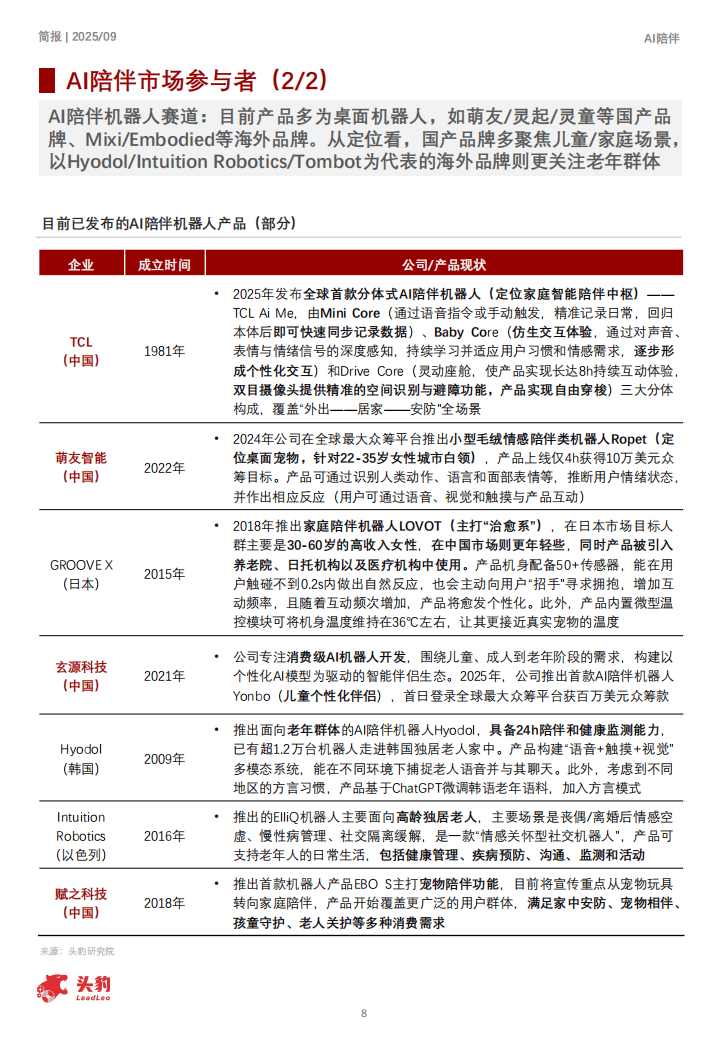

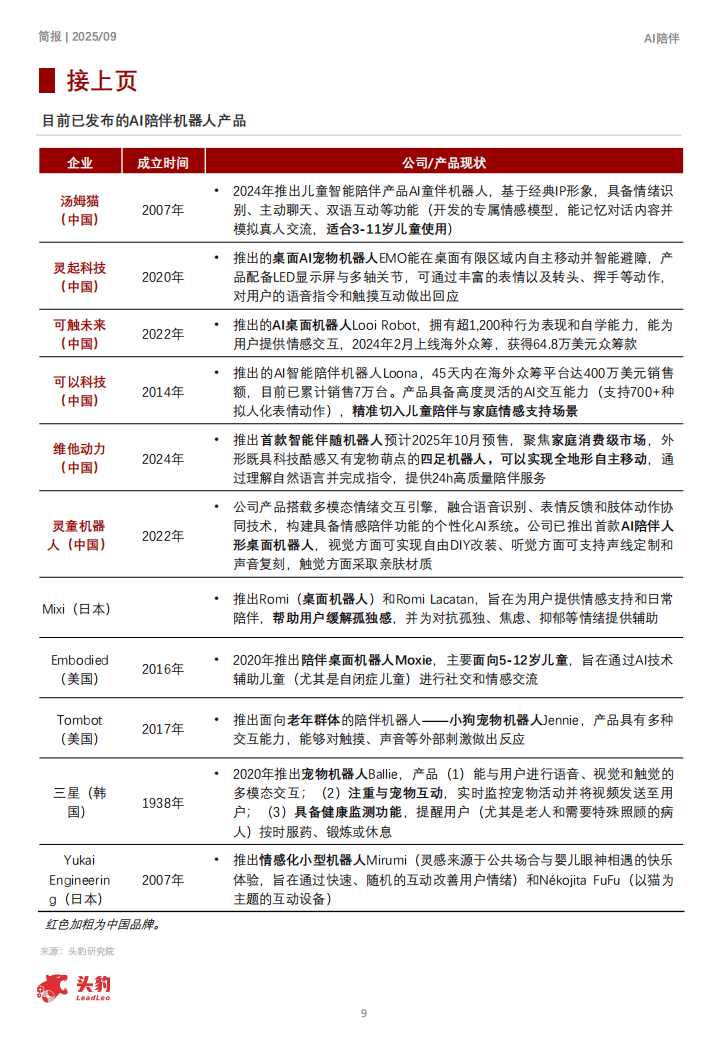

行业参与者方面,AI陪伴应用赛道与机器人赛道齐头并进。全球活跃且产生收入的AI陪伴应用达337款,2025年1-7月总营收达8200万美元,较2024年全年增长64%,市场集中度高,前10%的应用贡献近90%收入,代表产品包括Replika、Character.AI等海外品牌及小冰、Glow等国产品牌。机器人赛道中,国产品牌多聚焦儿童与家庭场景,如汤姆猫的AI童伴机器人、可以科技的Loona等;海外品牌则侧重老年群体,如以色列的ElliQ、美国的Tombot等。

无论是应用类产品还是实体机器人,均朝着多模态交互、个性化定制、场景化适配的方向发展,通过融合情感计算、语音识别、视觉感知等技术,不断提升情感共情能力与实用价值,推动行业形成多元化、全方位的情感交互生态。

以下为报告节选内容

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)