本文为节选内容,更多报告请关注公众号:绿蚁红泥

1. 固态电池:电解质固态化,性能多方位提升

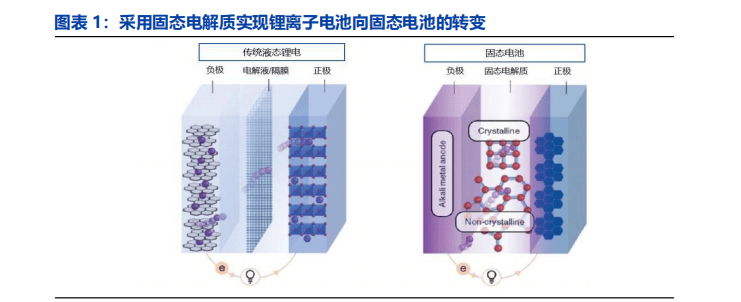

1.1 原理:和锂离子电池类似,电解质固态化是核心差异

构建固态电池的关键在固态电解质。传统液态锂电用电解液(六氟磷酸锂+溶剂)传输锂离子,用隔膜防止正负极接触短路;固态电池用固态电解质(硫化物等)传输离子并隔绝正负极(无隔膜)。工艺、性能等和传统锂电存在多方面差异。传统锂电采用卷绕和叠片方式进行封装,而固态电池则通常采用叠片方式。高容量负极的使用提升固态电池能量密度。固态电解质虽然提供了电解液和隔膜的作用,但需要在正负极极片中添加固态电解质以保障电极内部离子传输效率,需使用高容量负极提升能量密度。锂电池相对于铅酸电池、镍镉电池、镍氢电池等能量密度有明显提升,固态电池采用固态电解质和硅负极/锂金属负极能量密度将进一步提升。

1.2 分类:体型硫化物全固态电池是趋势

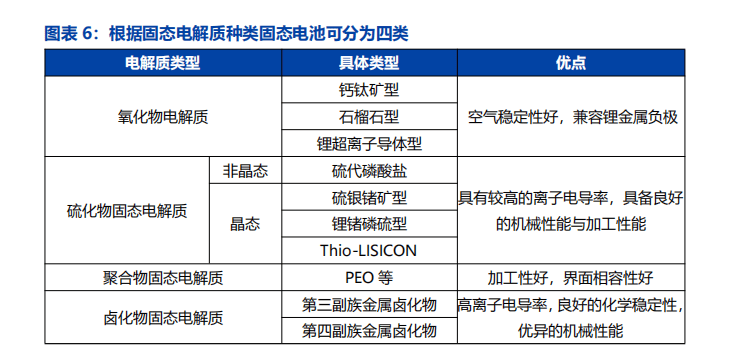

分类:1)锂电根据电解液含量可分为四类:液态、半固态、准固态和全固态。液态锂电电解液含量超 25wt%,半固态/准固态电池保留 10wt%以下液态电解液,全固态不含液态电解液。2)根据电解质种类可将固态电池分为四类。主要包括氧化物、硫化物、聚合物和卤化物。3)根据结构类型可将固态电池分为三类。主要包括薄膜型、3D 型和体型。受限于技术水平,目前以采用氧化物、聚合物的半固态电池为主,体型硫化物全固态是趋势。

1.3 历史:海外率先进行商业化试验,国内进程加快

国外采用聚合物全固态电池技术率先实现商业化。法国 Bollore 公司率先于 2012 年采用聚合物全固态电池技术应用于共享电动车项目。QuantumScape 于 2020 年发布高性能固态电池测试数据,引发市场关注。

国内技术快速迭代,商业化进程加速。蔚来于 2021 年发布 ET7 车型,可选装卫蓝能源提供的固态电池,最高续航 1000km。奇瑞汽车 2025 年展出采用原位聚合体系的固态电解质的“犀牛 S”全固态电池模组。

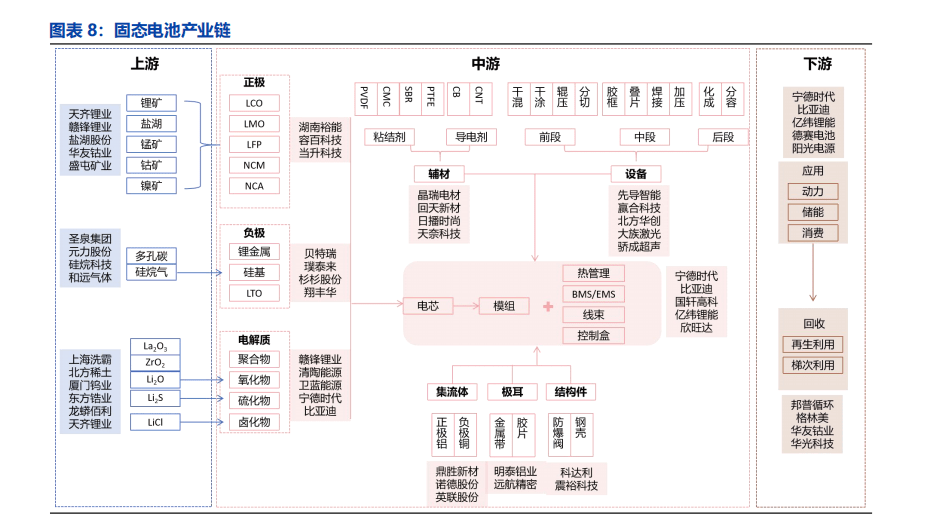

1.4 产业链:上游原材料,中游电芯制造,下游应用和回收

2. 需求:全球下游应用和政策协同驱动,进入快速成长通道

2.1 区域:当前亚太区市场规模最大,全球各区域需求快速增强

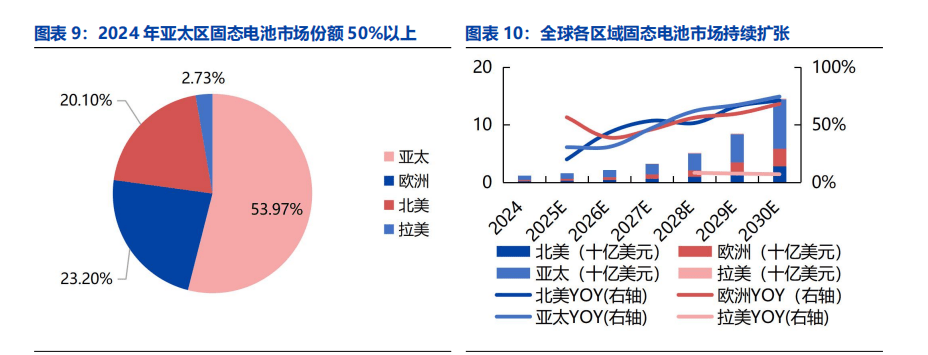

2024 年亚太区占据固态电池市场规模的 50%以上。受益于中国完整的锂电产业链、政策支持力度和新能源车等需求,亚太地区固态电池市场份额最高。

全球各区域固态电池市场规模持续扩张。据 Grand View Research 预计,亚太、北美和欧洲等主要市场 2025-2030 年维持在 20%以上的增速,规模持续增长。

国内各区域形成多极化竞争格局。长三角与珠三角具有全产业链生态与终端市场协同优势,占据超八成市场份额。

2.2 场景:动力电池推动大规模需求,消费电池快速渗透

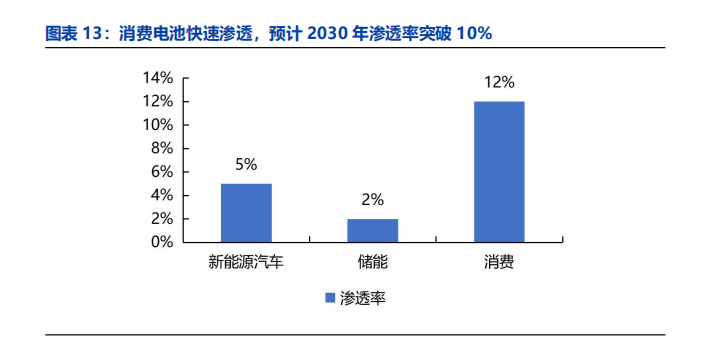

动力:国内半固态电池装车量呈现快速增长趋势,2025 年上半年,仅卫蓝新能源360Wh/kg 电池装车量就已经突破 1.2GWh,动力电池或将成为固态电池最大的应用场景。消费:据 SMM 预测,消费电池由于对能量密度要求更高,叠加用户体验升级等因素,成为固态电池商业化落地的试验田,渗透率有望率先突破 10%。储能:储能板块电芯成本敏感度较高,当前储能以配套示范性项目为主,预计 2030 年固态电池在储能的渗透率在 2%左右。

2.3 技术:目前氧化物聚合物半固态为主,硫化物全固态是趋势

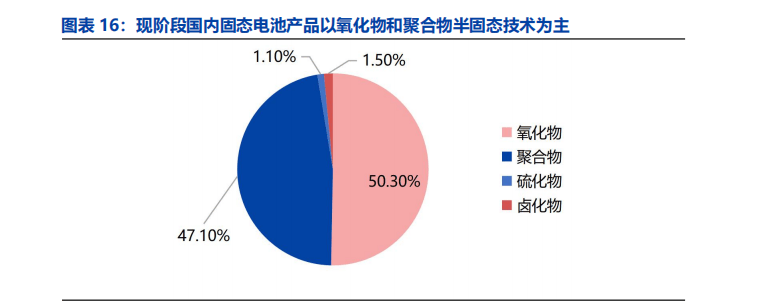

现阶段国内固态电池产品以氧化物和聚合物半固态技术为主。2024 年国内聚合物及氧化物固态电池出货量占比在 97%以上,硫化物或卤化物固态电池占比不足 3%。

2.4 政策:全球竞逐固态电池,中日欧美政策支持

中国:国家战略驱动,全产业链布局。政府将固态电池纳入新能源汽车产业规划,鼓励车企与电池主要厂商合作。我们预计中国受益产业链成熟、国内市场大、技术落地效率高,中国有望引领全球固态产业化。日本:技术有先发优势,旨在挽回在锂电领域规模化劣势。联合丰田、本田、松下等企业成立研究院,对研发进行巨额补贴,旨在抢占下一代电池技术制高点,挽回在锂电领域的劣势。欧洲:绿色法规护航,基金扶持本土。依托《欧洲电池联盟》和绿色新政,设立专项基金,支持本土电池产能建设,严格碳排放法规,推动供应链区域化,减少对外依赖。美国:法案精准激励,重塑制造回流。通过《通胀削减法案》等政策,为本土制造的电动汽车和电池提供税收优惠与补贴,吸引投资,构建从原材料到生产的本土供应链。

3. 供给:头部企业产能规划清晰,试产到量产周期内格局加速重塑

3.1 区域:固态电池产能主要由中国提供,规划产能逐步提升

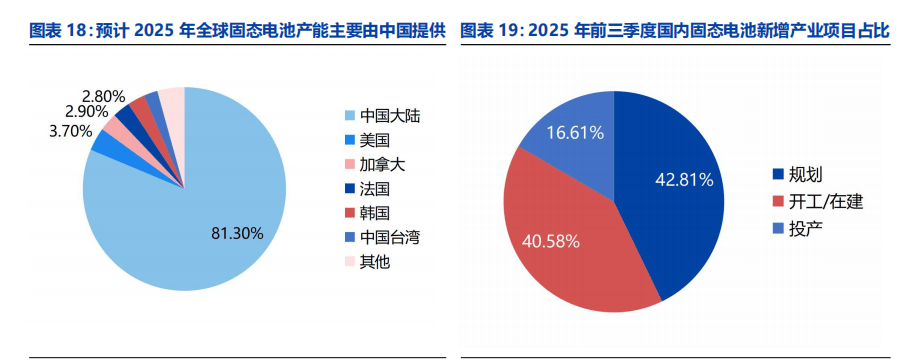

全球固态电池产能中国占比最大。中国受益于全产业链优势和政策支持,具有全球各主要区域最大固态电池产能,2025 全球固态电池产能预计中国占比 80%以上。

国内固态电池产业在建和规划产能高。2025Q1-Q3,共有 41 个固态电池产业项目更新动态,新增年产能总计 85.5GWh,其中新增规划产能约为 36.6GWh,在新增产业项目中占比达 42%以上。

中国固态电池产能规划和建设有序推进,将持续维持高产能。按区域划分,中国将持续保持最高产能的地位,有利于国内固态电池产业链加快完善升级,促进产业化落地。

3.2 企业:量产规划清晰,半固态产线逐步建成

全球主要企业针对固态电池具有清晰的研发和量产规划,2027 年将是关键节点。中美日布局较早,比亚迪,辉能科技,SolidPower 和丰田率先制样(2021 年)。SolidPower 规划 26 年底实现全固态电池量产,丰田,三星,广汽,清陶等规划 27 年初实现量产。

固态电池产能主要集中于卫蓝能源和清陶能源等非上市公司,上市公司中赣锋锂业产能规划明确。据统计,卫蓝新能源规划产能达到 128.2GWh,清陶能源规划产能达到65GWh,在国内企业中处于前列。国内上市公司中赣锋锂业规划产能达到 40GWh,有望在电池固态化进程中率先实现产业化落地并受益

3.6 成本:硫化锂是硫化物全固态电池的主要成本来源

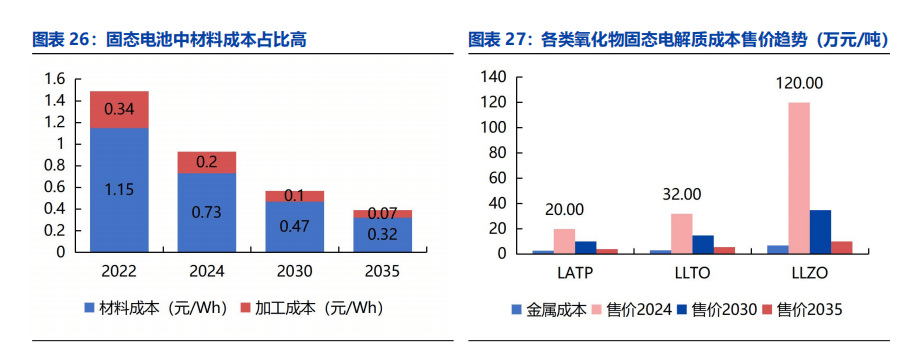

固态电池中材料成本占比高,成本降低是趋势。2022 年,固态电池成本约为 1.49 元/Wh,其中材料成本约为 1.15 元/Wh,占比约为 77%。预期电池成本逐步下降,2035年成本约为 0.39 元/Wh,材料成本占比约为 82%。

电解质售价呈下降趋势。氧化物中 LLZO 电解质的售价最高,2024 年为 120 万元/吨,预计 2035 年降至约 10 万元/吨。

4. 材料格局:电解质向硫化物收敛,负极关注硅基和锂金属

4.1 结论:硫化物路线成主流,硫化锂纯度和成本是关键

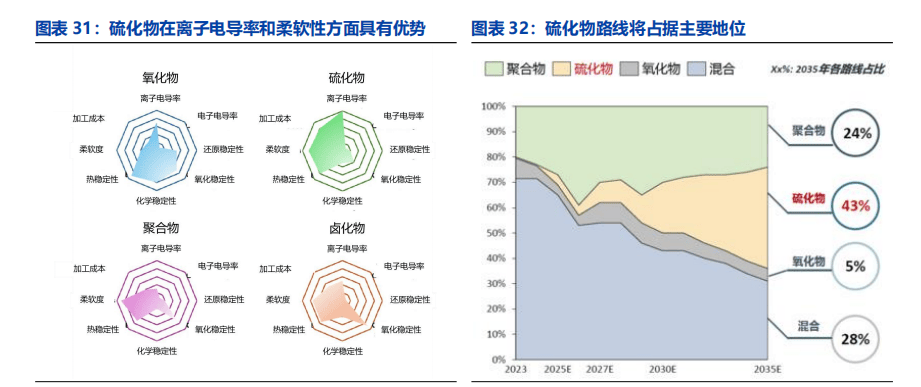

硫化物路线固态电池优势明显。不同类型的固态电解质各有特点,但是硫化物具有最高的离子电导率并且较为柔软,能够保证离子传输,并有效缓解界面问题。

硫化物路线将占据主要地位。由于半固态技术难度较低,目前主流路线是基于氧化物和聚合物的固液混合半固态;聚合物全固态由于加工工艺成熟,当前份额相对高,但电导率低导致快充问题无法解决;SMM 预计至 2035 年,凭借高导电率及柔软性,硫化物路线市场规模占比将达到 40%以上。

4.3 硫化物:原料硫化锂成本最高,硫化氢中和或率先突破

硫化物固态电解质的成本主要源于硫化锂。硫化物电解质成本主要源于硫化锂、氯化锂等原料和加工费用,硫化锂在硫化物固态电解质成本中占比超 80%。

硫化锂产能呈现上升趋势。2024 年 1 月硫化锂全球月产量为 1.32 吨,至 2025 年11 月产量约 5 吨,提升三倍以上。

硫化锂价格逐步下降。随着产能提升和工艺迭代,2025 年 9 月价格相比 24 年初下降超 60%至约 1950 元/kg,按成本而言,低至 200 元/kg 将是硫化物全固态产业化的关键节点。

4.4 聚合物:成本极低加工简便,性能受限影响其实际应用

聚合物电解质成本低廉、工艺成熟,但性能受限。聚合物电解质主要成本源于锂盐。聚合物电解质主要由锂盐和 PEO 聚合物等构成,相比于其他类型固态电解质,其成本极低。聚合物电解质工艺成熟,加工简便。聚合物电解质固态电池组装和传统锂电相近,聚合物电解质可通过溶液浇筑法,原位聚合法和静电纺丝/相转化法等方法制备。聚合物固态电解质离子电导率低、循环寿命短,并且能量密度和功率密度受限。

4.5 氧化物:材料企业产能规划清晰,已实现吨级量产

国内企业布局清晰。上海洗霸是国内能够实现 LLZO 电解质吨级量产的企业,2025年产能扩充至 2000 吨/年,配套比亚迪刀片固态电池项目。贝特瑞 2024 年开始吨级出货氧化物固态电解质产品。

氧化物电解质主要分为三类,LLZO 型适配锂金属全固态电池。氧化物固态电解质是一类由金属氧化物(如锂、镧、锆等)构成的,能够传导锂离子的固态陶瓷材料,按照结构类型主要包括 LLZO、LLTO 和 LATP 三种,其中 LLZO 离子电导率高和电化学稳定窗口宽。

4.6 负极:硅基负极产业化较快,未来锂金属负极迭代

硅基负极产业化进展迅速。国内固态电池负极技术路线集中于硅基和锂金属/合金负极,硅基负极在传统锂电中的应用研究已经较为丰富,预计中短期固态电池负极材料向硅基负极发展。主要布局企业包括卫蓝新能源、清陶能源、鹏辉能源、太蓝新能源和力神电池等。

锂金属负极和无负极技术是未来方向。锂金属负极拥有更高室温容量和低电化学电位,可实现更高的能量密度,是一种理想的负极材料,将会成为发展方向;无负极技术是锂金属负极的升级,技术实现更加困难。布局企业主要包括赣锋锂业、欣旺达、宁德时代等。

4.7 集流体:复合集流体促进电池轻量化,多处于开发验证阶段

复合集流体具有三明治结构,具有安全性、成本和轻量化优势。传统集流体在固态电池中会限制能量密度提升且存在安全问题。复合集流体在高分子材料两面复合金属以保证导电性并提升综合性能,促进固态电池产业化。采用高分子材料复合,能够降低材料成本,削弱热失控风险,并有益于提升电池能量密度。主要布局公司已出货,二线仍处于研发试验阶段。

)

)

)

)

)

)

)

)

)

)

)

:出道经历与代表作品(邓紫棋GEM的浪漫文案))

)

)