本文为节选内容,更多报告请关注公众号:绿蚁红泥

1 电池:固态具备三大优势,全球正在大力发展

1 液态锂电池是目前主流:预计2025年出货量约1900GWh,2030年出货量约5000GWh

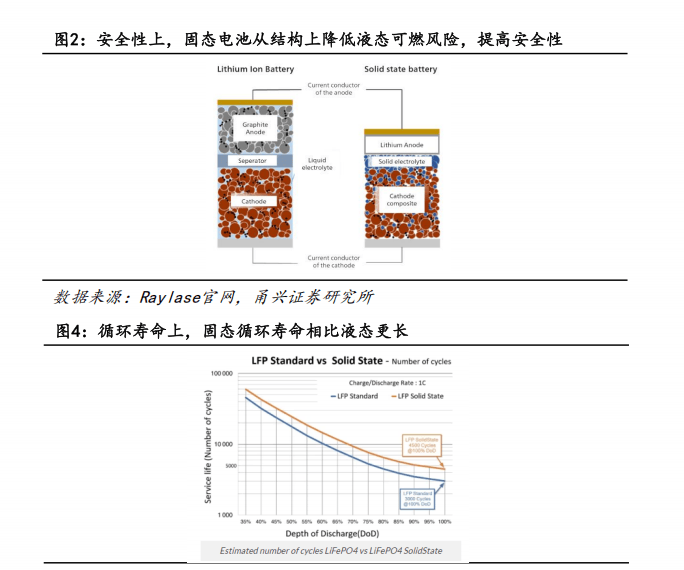

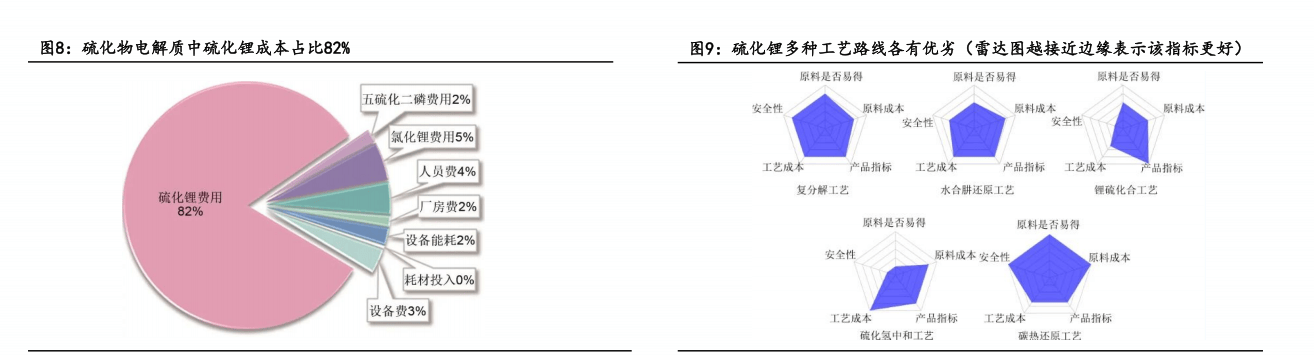

固态相比液态电池的优势:安全等级更强、能量密度更高、循环寿命更长

安全等级更强:固态电池以固态电解质取代传统锂离子电池中的可燃有机液态电解液,从源头减少泄漏与燃烧风险,安全等级更强;

能量密度更高:固态锂金属电池有望突破当下锂离子体系的理论限制,可实现能量密度≥500Wh/kg;

循环寿命更长:以固态电解质替代液态电解液,可缓解固液界面副反应、热力学稳定性等问题,为更长循环寿命创造条件。

2 材料:硫化锂多路线并存,正负极集流体均有迭代

固态样品单体能量密度超过700Wh/kg,循环寿命超过3000次

据EVtank,全固态电池样品单体能量密度已经超过700Wh/kg,循环寿命超过3000次;

电解质来看,38%的企业选择硫化物路线,32%选择氧化物路线;

正极方面,目前以三元为主,未来逐步过渡到富锂锰基路线;

负极方面,硅基负极和锂金属负极是固态主流选择。

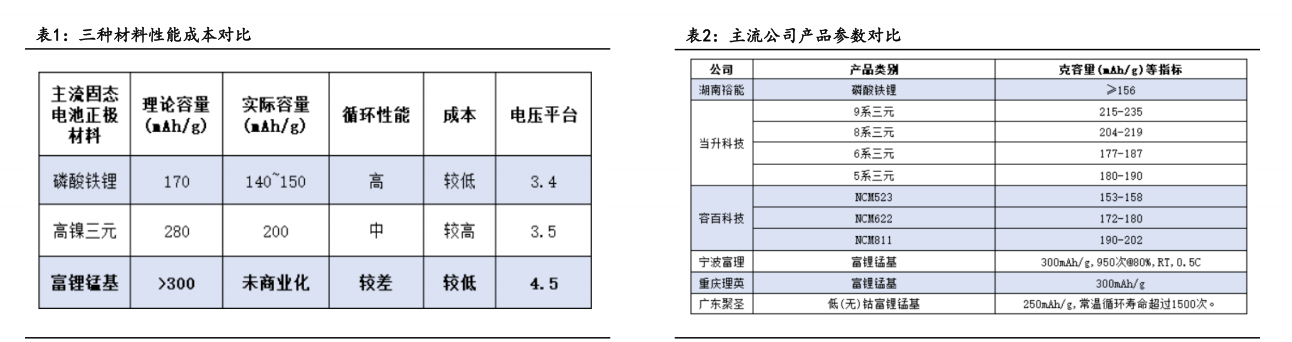

硫化锂:多工艺路线并存,50万元/吨是实现产业化的关键拐点

以Li6PS5Cl粗粉电解质体系为例,硫化锂电解质质量占比达43%,成本占比达82%;

硫化锂多种工艺路线并存,碳热还原、水合肼还原和复分解这三种路线综合优势比较明显;

硫化锂成本降低至50万元/吨是实现产业化的关键拐点,对应全固态电池成本有望降至0.6元/Wh。

正极:目前三元为主,关注富锂锰基未来发展,原因在于其高电压和高容量优势

当前固态电池正极研发:集中在高镍三元与富锂锰基等路线,其中富锂锰基因高电压(4.5V)+高比容量(>300mAh/g),被视为下一代高能固态电池的理想正极。

富锂锰基优势与挑战:具备高能量密度、成本低等优势,但现阶段仍面临首效低、倍率性能差、寿命不足、电压衰减等工程化挑战。

富锂锰基处于产业化初期:已在小动力、储能、数码等领域应用,部分企业实现向龙头电池企业送样,百公斤级出货,万吨级产能建设。

负极:当前硅基负极可量产,锂金属有望成为长期主流路线

据EVtank,2024年全球硅基负极出货量4万吨,预计2025年超过7万吨,2030年达到60万吨。

2024年硅氧负极占比70%以上,CVD硅碳占比20%,随着CVD工艺逐步成熟,成本下降,预计2030年占比75%以上。

目前CVD硅碳单位克容量价格0.28元/Ah,约为人造石墨4倍,未来降本空间在于硅烷和多孔碳原料以及流化床设备。

锂金属理论比容量3860mAh/g,相当于石墨理论比容量372mAh/g,要实现电池≥500Wh/kg的能量密度,长期来看负极锂金属路线有望成为主流。

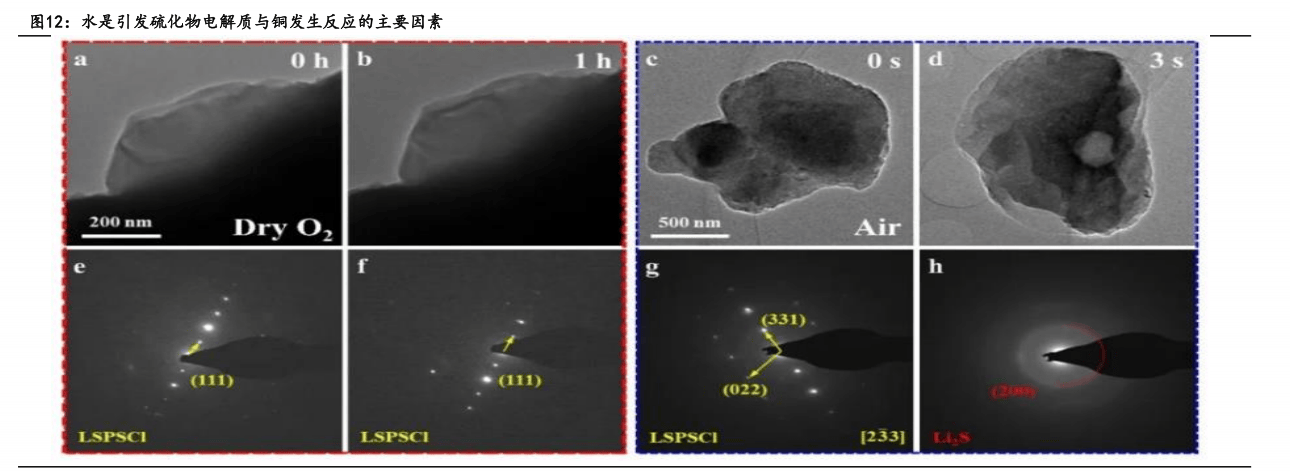

集流体:硫化物易于纯铜箔发生反应,铁基/镍基集流体正在探索中

硫化物电解质与环境中的水分发生反应生成H2S,进而腐蚀铜箔,造成其机械强度大幅降低,电池性能严重下降;

铁基集流体表面能形成一层厚且稳定的天然氧化层,避免反应和腐蚀,但同时也面临电导率、工艺、成本等挑战;

镍也可以抵抗硫化物腐蚀,并且其致密的物理特性有助于解决电解质和集流体之间因为膨胀导致的界面分离问题。

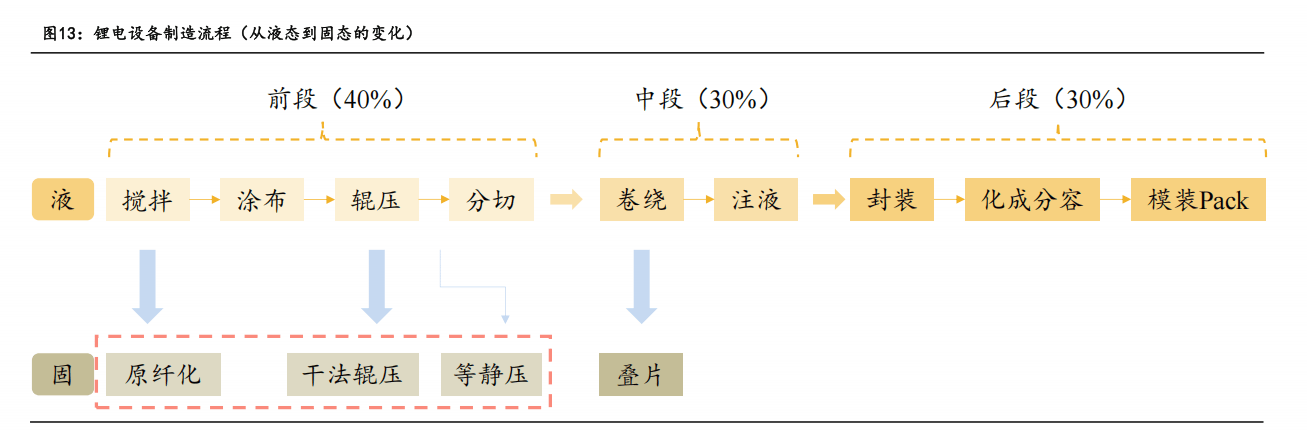

3 设备:固态改变主要在前中段,重点关注三大环节

相比于液态设备,固态改变主要在前中段,重点关注三大环节

据格林司通,液态电池设备包括前段、中段、后段三大流程,对应价值量大约分别是40%、30%、30%;

固态相比液态,目前变动较大的主要集中在前中段部分;

固态重点关注三大环节:原纤化、干法辊压、等静压。

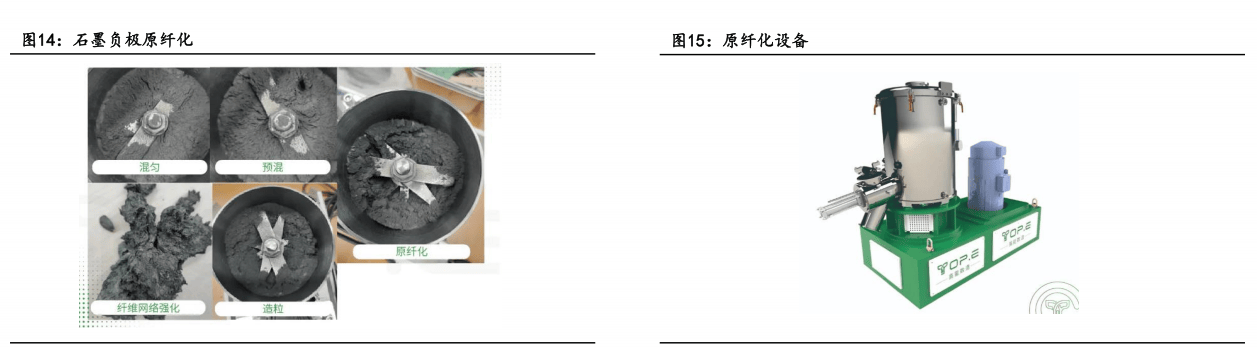

固态环节之一:原纤化,形成三维网络结构

传统的湿法工艺需要溶剂来溶解粘结剂和活性物质,增加生产成本和能源消耗,还会带来环境污染和安全隐患;

干法电极纤维化技术可有效解决湿法工艺的问题,更加环保、高效、低成本;

该技术使用PTFE(可纤维化粘结剂)、电极活性物质、导电剂等混合在一起,通过高速剪切、加热等工艺,形成三维网络结构,为后续干法辊压做准备。

固态环节之二:干法辊压,形成干态电极膜

在干法电极制作过程中,干法辊压制片是核心工序。该工序主要是将上一阶段生成的电极原料通过多级辊压形成密度高、表面均匀的高性能的干态电极膜,有的设备会将后续与集流体热压覆合结合在一起;

干法辊压设备有两个核心痛点,一是压力控制,二是辊材形变;

有的企业通过镀铬这类表面处理方式来处理,也有部分企业经过特殊处理方式,干法辊压设备HRC(洛氏硬度)可达到67-68水平,解决轧辊受损、形变问题。

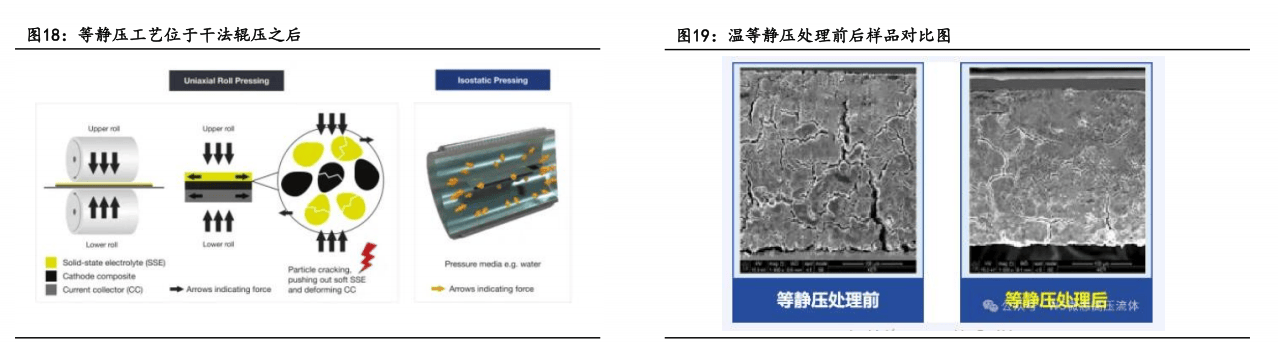

固态环节之三:等静压,减少空隙和缺陷,优化界面接触

等静压工艺利用液体或气体不可压缩和均匀传递压力的性质,对电池材料进行均匀施压;

通过该工艺,固态电池可减少电池内部的空隙和缺陷、增强致密性、优化界面接触,减少生产步骤、降低生产成本,提高生产效率和良品率。

4 量价:预计2030年渗透率10%,价格1.0元/Wh

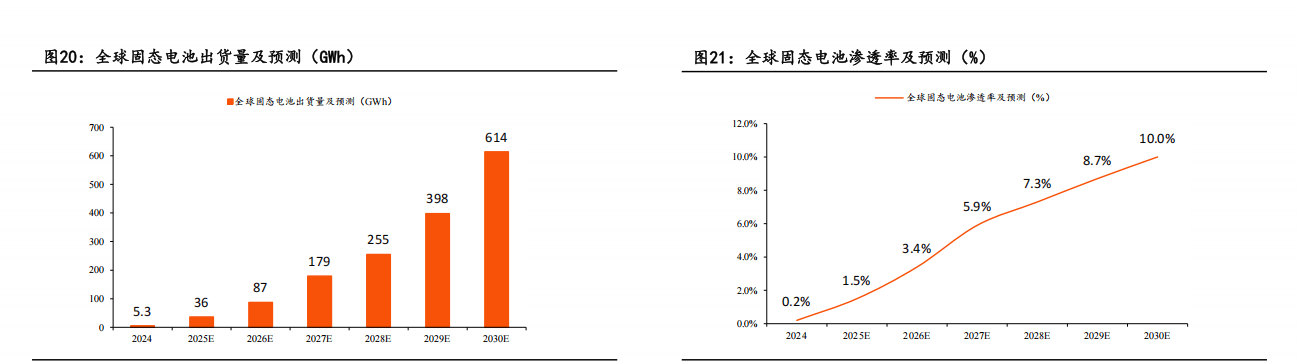

固态电池出货量:预计2030年出货量约614GWh,渗透率约10%

据中商情报网,2024年全球固态电池出货量约5.3GWh,渗透率约0.2%。

预计2030年全球固态电池出货量约614GWh,渗透率约10%。

据EVtank,2030年在全球固态电池出货量中,硫化物份额约占30%。

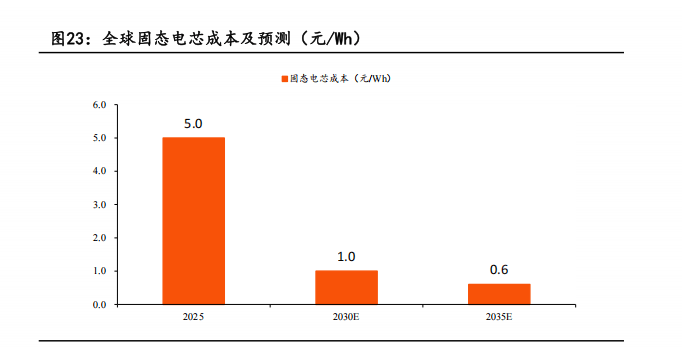

固态电芯价格:预计2030年降至1.0元/Wh

2025年全固态电芯成本5.0元/Wh;

预计2030年全固态产量规模大于10GWh,电芯价格降至1.0元/Wh;

预计2035年全固态电池经过大规模推广,电芯价格降至0.6-0.7元/Wh。

电解质成本:若2030年电芯BOM成本0.9元/Wh,对应硫化物电解质成本100万元/吨

据Trendforce,初期硫化物电芯BOM成本约2.3元/Wh,对应硫化物电解质成本420万元/吨;

中期(2030年)硫化物电芯BOM成本约0.9元/Wh,对应硫化物电解质成本100万元/吨;

远期(2035年)硫化物电芯BOM成本约0.4元/Wh,对应硫化物电解质成本30万元/吨。

)

)

)

)

)

)

)

)

)

)

)

)

)

)

,经验凝炼 优选之方,广州为总部、深圳分总部,密克罗尼西亚语 苏里南语 索马里语(泉州和南通哪个好))