基于国产SiC模块和驱动板供应链的PEBB技术的固变(SST)市场销售额潜力评估以及对干变和油变的替代进程

全球能源互联网核心节点赋能者-BASiC Semiconductor基本半导体之一级代理商倾佳电子(Changer Tech)是一家专注于功率半导体和新能源汽车连接器的分销商。主要服务于中国工业电源、电力电子设备和新能源汽车产业链。倾佳电子聚焦于新能源、交通电动化和数字化转型三大方向,代理并力推BASiC基本半导体SiC碳化硅MOSFET单管,SiC碳化硅MOSFET功率模块,SiC模块驱动板等功率半导体器件以及新能源汽车连接器。

倾佳电子杨茜致力于推动国产SiC碳化硅模块在电力电子应用中全面取代进口IGBT模块,助力电力电子行业自主可控和产业升级!

倾佳电子杨茜咬住SiC碳化硅MOSFET功率器件三个必然,勇立功率半导体器件变革潮头:

倾佳电子杨茜咬住SiC碳化硅MOSFET模块全面取代IGBT模块和IPM模块的必然趋势!

倾佳电子杨茜咬住SiC碳化硅MOSFET单管全面取代IGBT单管和大于650V的高压硅MOSFET的必然趋势!

倾佳电子杨茜咬住650V SiC碳化硅MOSFET单管全面取代SJ超结MOSFET和高压GaN 器件的必然趋势!

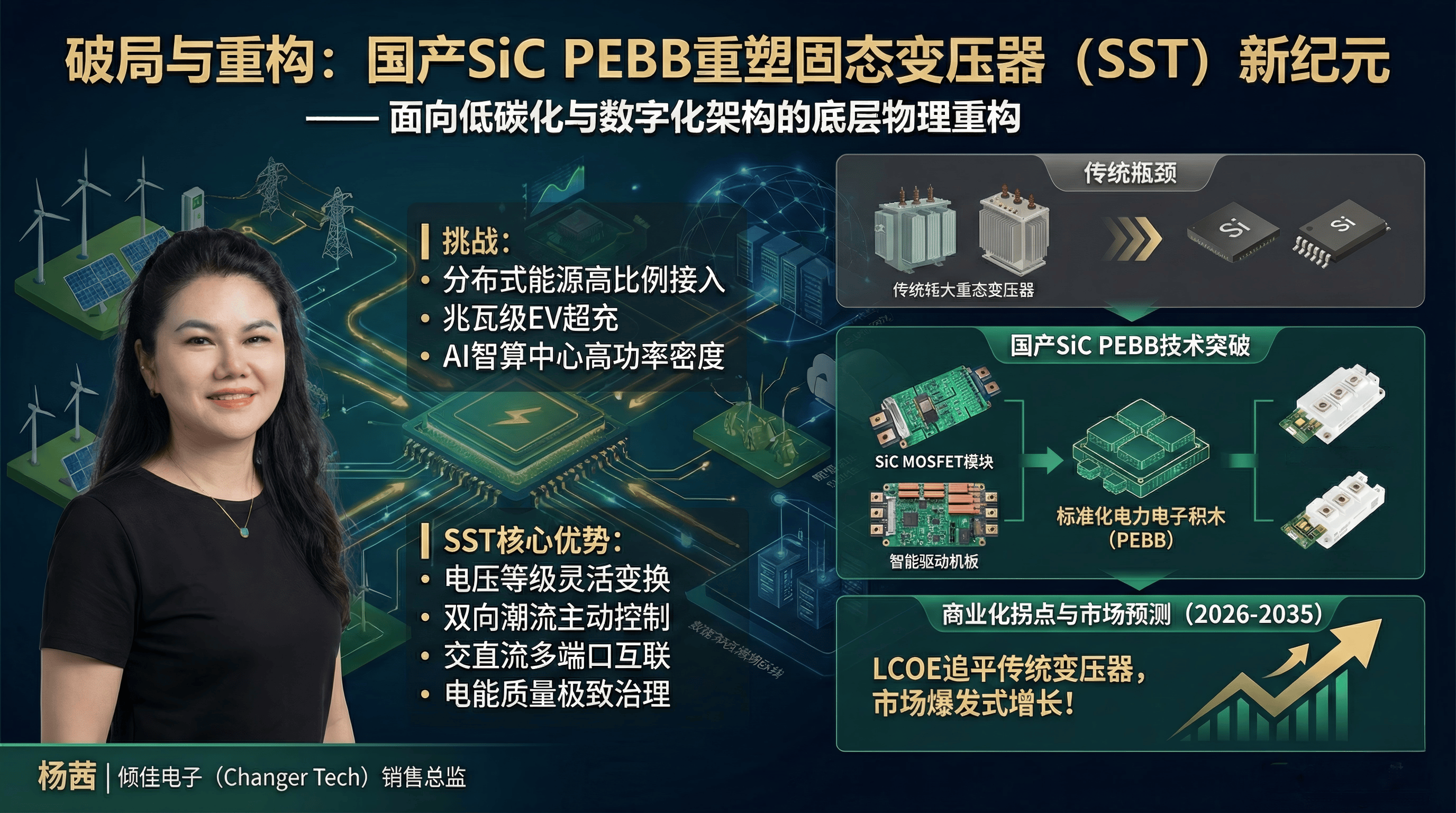

在全球能源结构向低碳化、数字化转型的宏观浪潮中,传统交流配电网正面临着分布式可再生能源高比例接入、兆瓦级电动汽车(EV)超充网络无序扩张,以及人工智能(AI)智算中心高功率密度供电等多重严峻挑战。在这一历史性技术交汇点上,固变即固态变压器(Solid State Transformer, SST),又称电力电子变压器或智能变压器,正以其具备的电压等级灵活变换、双向潮流主动控制、交直流多端口互联以及电能质量极致治理等核心优势,成为重构新型电力系统底层物理架构的关键装备。长久以来,由于传统硅(Si)基功率半导体在耐压水平与高频开关损耗上的物理极限,固变的商业化进程一直受制于体积庞大、热管理困难及制造成本居高不下等系统性瓶颈。

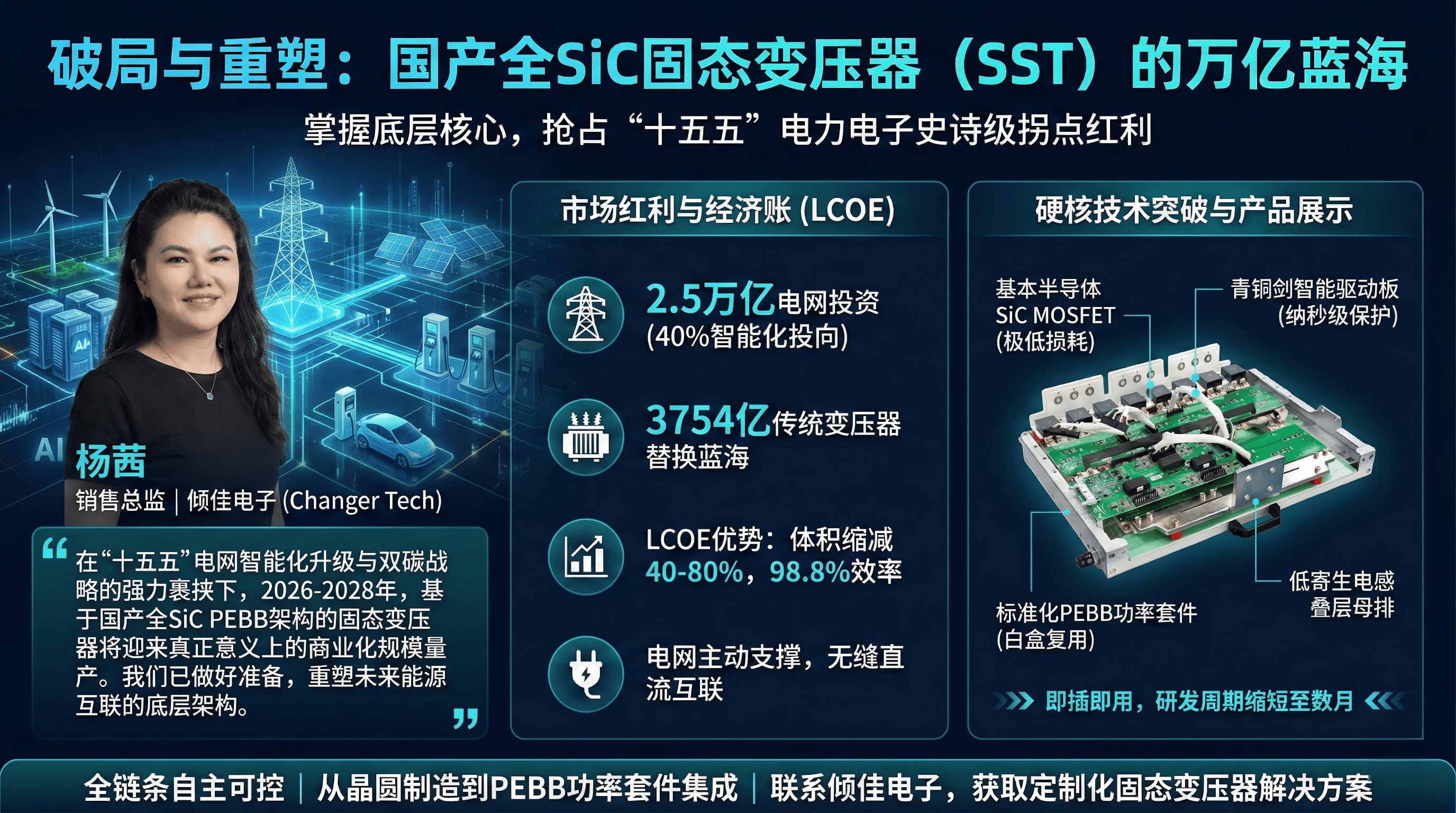

然而,近年来以基本半导体(BASiC Semiconductor)为代表的国产碳化硅(SiC)宽禁带半导体技术的全面突破,以及青铜剑技术(Bronze Technologies)在超高可靠性智能驱动领域的深度布局,彻底重塑了固变的硬件基础。通过将高性能SiC MOSFET模块与底层硬核保护驱动板进行深度异构集成,并辅以低感叠层母排与长寿命薄膜电容,业界成功构建了标准化的电力电子积木(Power Electronic Building Block, PEBB)架构。这一核心供应链的全面国产化与工程解耦,不仅大幅压缩了固变整机装备的研发试错周期,更为其在全生命周期平准化成本(LCOE)上追平甚至超越传统干式变压器(干变)与油浸式变压器(油变)奠定了坚实的产业基础。倾佳电子杨茜将从底层核心器件的物理机制出发,深度剖析国产PEBB技术在固变架构中的工程价值,量化评估其对传统配电变压器的替代进程,并全面预测2026年至2035年间中国及全球固变SST市场的销售额爆发潜力。

固态变压器底层的核心技术基石:国产高频SiC MOSFET模块矩阵

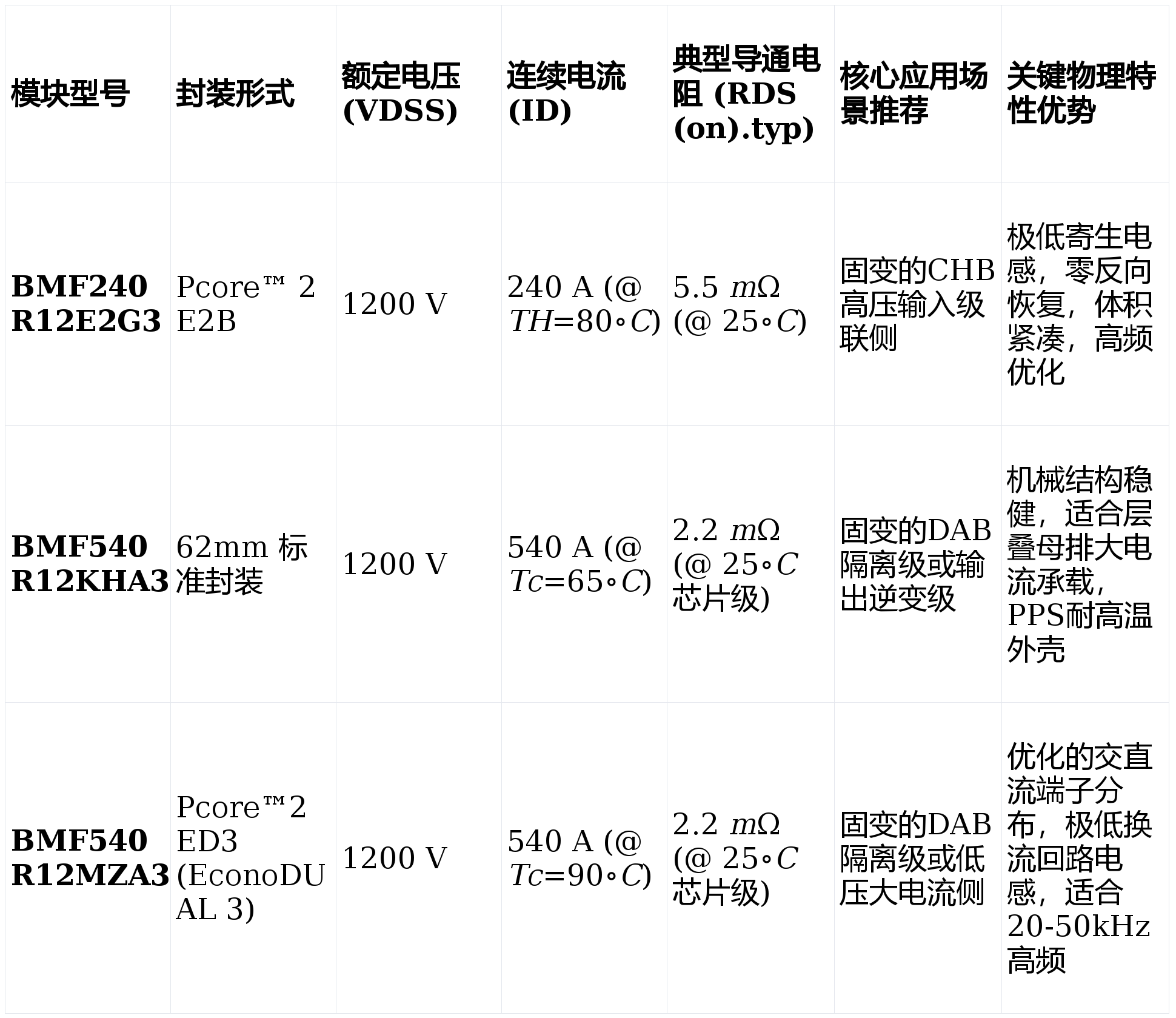

固态变压器的经典拓扑架构通常包含三个高频电力电子转换级:输入端的中压交直流转换级(MV AC/DC)、中间的高频隔离交直流转换级(Isolated DC/DC,普遍采用双有源桥DAB拓扑),以及输出端的低压交直流转换级(DC/LV AC) 。针对配电网中2kV至35kV的中压(MV)应用场景,系统往往需要采用级联H桥(CHB)或模块化多电平变换器(MMC)拓扑,以解决单一功率器件耐压不足的问题 。在这些极其复杂的拓扑网络中,核心功率半导体的电气特性直接决定了整机的转换效率、功率密度与长期运行可靠性。基本半导体针对固变的不同功率级与空间约束需求,推出了全面覆盖工业级应用的高性能SiC MOSFET模块矩阵,为PEBB的高频高效运行提供了强健的物理基础 。

在级联H桥(CHB)拓扑的高压输入侧,由于需要将多个子模块串联以均分高达数千伏的交流电网电压,单一模块承载的电流相对较小,但对系统的整体体积和绝缘要求极高。针对这一场景,基本半导体的BMF240R12E2G3模块展现出了极其优异的适配性 。该模块采用紧凑的Pcore™ 2 E2B封装,额定电压为1200V,在散热器温度TH=80∘C时能够稳定输出240A的连续直流电流 。其内部晶圆级设计将输入电容(Ciss)严格控制在17.6nF,输出电容(Coss)更是低至0.9nF,使得在VDS=800V的严苛工况下,其开通开关能量(Eon)仅为7.4mJ,关断开关能量(Eoff)低至1.8mJ 。这种极低的开关损耗特性,加上内置的零反向恢复(Zero Reverse Recovery)碳化硅肖特基势垒二极管(SBD),使得该模块在固变所需的高频变流环境中能够最大限度地减少热损耗。此外,其采用的Si3N4(氮化硅)陶瓷基板与Press-FIT压接触点技术,赋予了模块卓越的功率循环寿命与机械连接可靠性,并且已通过UL 1557严格的安全认证 。

当视线转移到固变内部承担绝对能量传输重任的双有源桥(DAB)隔离级以及低压大电流输出逆变级时,基本半导体提供的BMF540R12KHA3与BMF540R12MZA3模块构成了大功率应用的稳健基石 。BMF540R12KHA3采用了工业界历经考验的62mm经典封装,在壳温Tc=65∘C时提供高达540A的强劲电流输出 。其芯片级导通电阻低至2.2mΩ,即便在考虑了封装端子电阻的情况下,依然保持在2.6mΩ的极低水平,这对于降低全功率运行时的导通损耗具有决定性意义 。该模块外壳采用PPS高性能工程塑料,具备极佳的抗高温老化能力与机械韧性,结合通过高强度螺栓连接的端子设计,非常适合与能够承载千安级电流的层叠母排(Laminated Busbar)系统进行物理结合,展现出极高的工业现场稳健性 。

与此同时,BMF540R12MZA3模块则将大功率与高频高密度的诉求推向了新的高度。该模块在保持1200V/540A核心电气指标不变的前提下,采用了Pcore™2 ED3(即EconoDUAL 3)先进封装 。ED3封装最大的技术革命在于其极其优化的交直流端子物理分布,这种分布在空间几何上最大限度地缩短了换流回路的物理长度,从而将寄生电感(Stray Inductance)压榨至物理极限 。内部测试表明,该模块的总栅极电荷(QG)仅为1320nC,内部门极电阻(RG(int))为1.95Ω,使其在面对固变隔离级所需的20kHz至50kHz超高频开关频率时游刃有余 。这种高频运行能力直接允许整机厂商按比例缩减DAB级高频隔离变压器的磁芯体积与绕组用铜量,是固变实现极高功率密度的核心物理驱动力。

智能驱动板与底层保护逻辑:青铜剑技术的神经中枢解析

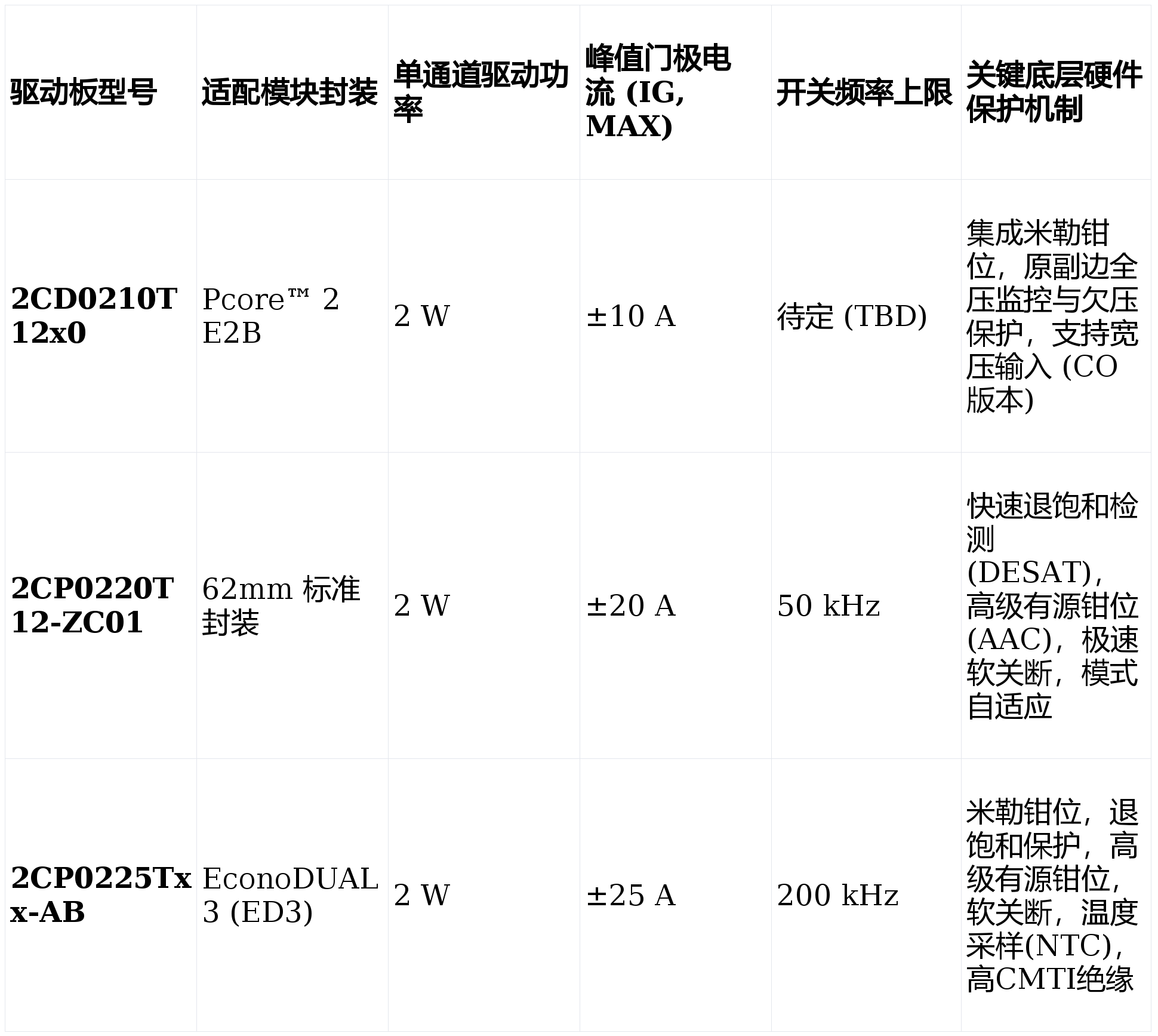

宽禁带半导体SiC MOSFET极高的开关速度(dv/dt)在赋予固变系统卓越高频特性的同时,也向驱动与控制系统抛出了灾难性的工程挑战。极高的电压变化率会通过模块内部的寄生电容引发严重的电磁干扰(EMI)、寄生高频振荡,甚至导致桥臂上下管发生致命的直通短路。作为PEBB架构中的“神经中枢”,青铜剑技术(Bronze Technologies)研发的智能专用驱动板通过在硬件底层深度集成复杂的实时保护逻辑,彻底驯服了SiC模块的狂暴特性,释放了其全部潜能 。

在面向紧凑型CHB级联单元的应用中,青铜剑推出了双通道紧凑型驱动板2CD0210T12x0 。该板卡专为BMF240R12E2G3设计,提供单通道2W的驱动功率与±10A的峰值电流注入能力 [3]。其最为核心的保护机制在于集成了硬件级的米勒钳位(Miller Clamp)功能。在固变高频运行中,当SiC MOSFET处于关断状态时,对向桥臂的导通会产生极高的dv/dt,这一瞬态高压会通过器件内部的米勒电容(Cgd)向栅极注入位移电流,导致栅射极电压被异常抬高。如果该瞬态电压超过器件的阈值电压(VGS(th)),将引发灾难性的直通短路。2CD0210T12x0驱动板通过内部的高速比较器实时侦测栅极电压,一旦发现电压低于安全阈值(典型值为2.2V),立即触发内部钳位开关,将栅极直接短路至负电源轨(如-4V),从而建立一条极低阻抗的泻放回路,彻底切断了高频串扰引发误导通的物理路径 。此外,该板卡提供15V定压输入(A0版本)与16-30V宽压输入(C0版本),在副边提供22V全压及完善的欠压闭锁保护,确保了极端工况下的供电绝对安全 。

针对DAB隔离级与大功率逆变级的严苛需求,青铜剑的2CP0220T12-ZC01与2CP0225Txx-AB即插即用型大功率驱动板展现出了顶级的技术水准 。分别适配62mm与ED3封装的这两款驱动板,能够提供高达±20A至±25A的峰值栅极电流,支持200kHz的超高频开关作业 。更为关键的是,它们构建了一套由多重物理机制交织而成的“三维保护网”:

首先是退饱和短路保护(DESAT)与软关断(Soft Shutdown)机制。在固变运行中,由于负载突变或外围线路绝缘失效,极易引发模块的直通或相间短路。SiC MOSFET在短路瞬间,其漏极电流将以惊人的速度飙升,导致器件迅速退出饱和区,漏源电压(VDS)急剧攀升。青铜剑驱动板内置的高速检测回路能够在极短的时间内(约1.7μs)精准捕捉到这一退饱和越限信号(通常设定阈值为10V至10.2V) 。然而,由于固变大电流回路中必然存在杂散电感(Lσ),如果在短路峰值电流时采取传统的瞬间硬关断,根据法拉第电磁感应定律产生的L⋅di/dt过电压将瞬间击穿SiC模块的绝缘层。为此,驱动板引入了高阶的软关断机制。在确诊短路故障后,底层ASIC芯片将接管栅极控制权,按照预设的固定斜率在2.1μs至2.5μs的时间窗口内,将栅极电压缓慢平滑地拉低至0V,有效控制了电流的下降率(di/dt),确保模块在绝对安全工作区(SOA)内无损关断 。

其次是高级有源钳位(Advanced Active Clamping, AAC)技术。尽管固变通过优化母排设计尽量降低了杂散电感,但在超大电流切断的瞬间,电压尖峰依然难以彻底消除。为了构筑过电压保护的最后一道防线,驱动板在模块的漏极与栅极之间跨接了经过精密校准的瞬态抑制二极管(TVS)反馈网络 。当VDS电压尖峰逼近危险阈值时(例如,针对1200V模块,击穿阈值精准设定为1020V;针对1700V模块设定为1320V),TVS阵列被雪崩击穿。此时,巨大的浪涌电流将通过TVS网络强行注入SiC MOSFET的栅极,迫使原本正在关断的模块重新微小导通 。这一微导通动作巧妙地利用了器件自身的沟道将储存在杂散电感中的毁灭性能量安全吸收并耗散,从而以极其稳健的物理方式将尖峰电压钳制在安全极限之内 。

最后,在系统控制逻辑与绝缘层级,这些驱动板提供了高达5000Vac的原副边绝缘耐压,这对于固变内部多模块级联产生的高共模瞬态电压环境(CMTI)至关重要 。在逻辑控制方面,硬件默认支持外部上位机直接注入PWM波的“直接模式”,同时也提供高安全性的“半桥模式” 。在半桥模式下,驱动板硬件自动接管死区时间的生成(如2CP0225Txx-AB硬核设定为3.2μs死区),从物理根源上彻底杜绝了因上位机软件跑飞或死机而导致的桥臂直通毁灭性事故 。

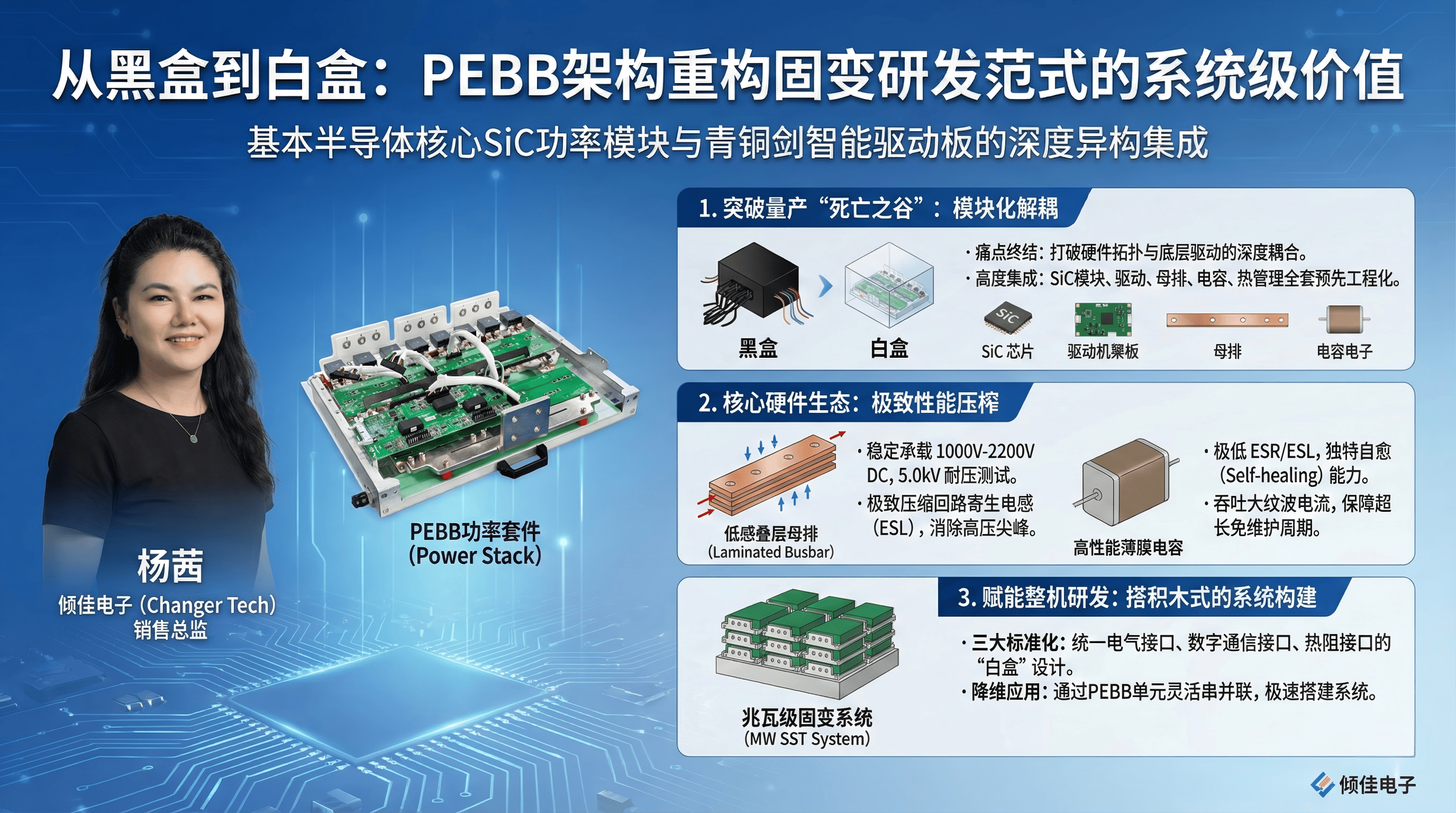

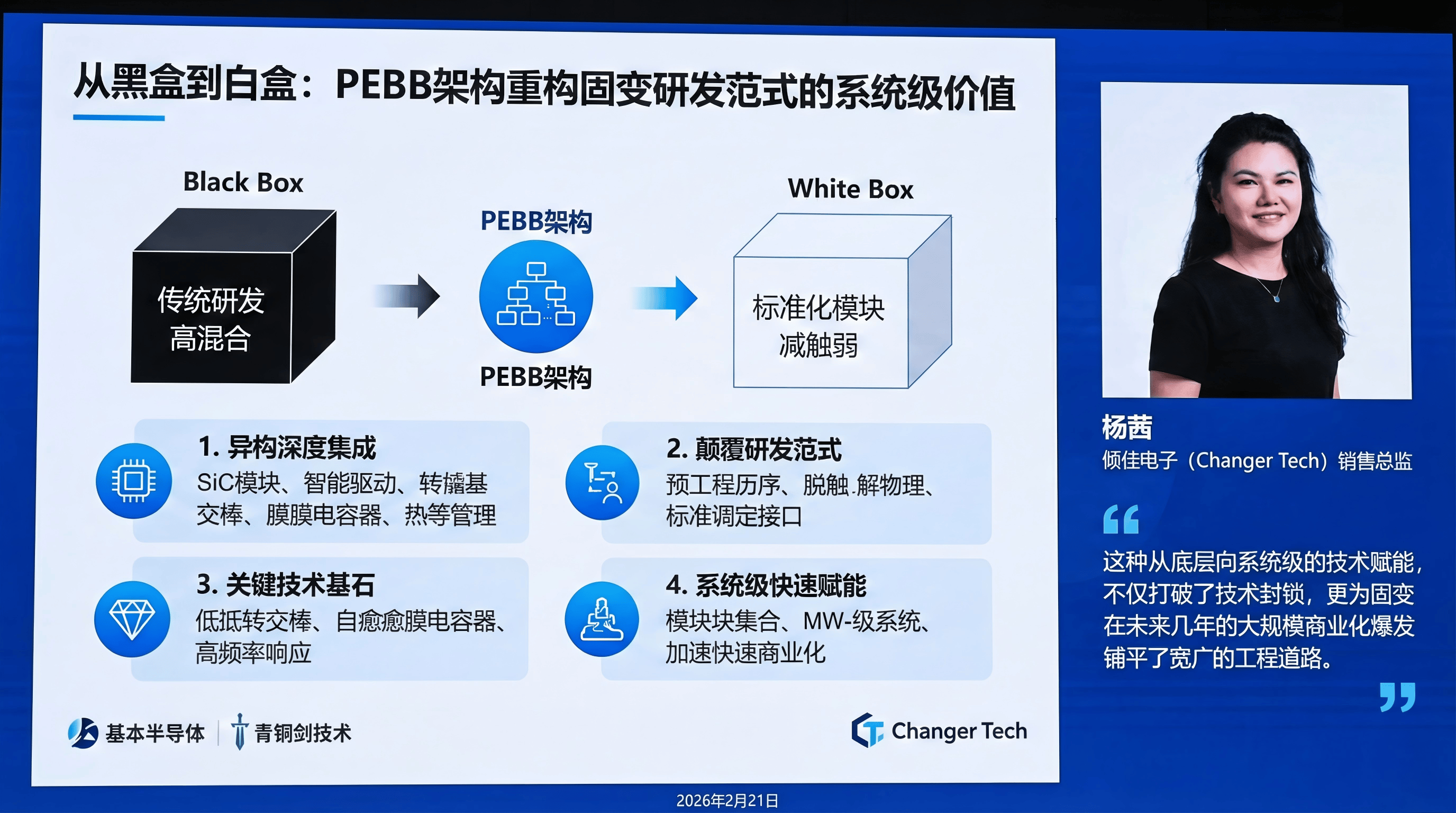

从黑盒到白盒:PEBB架构重构固变研发范式的系统级价值

将基本半导体的核心SiC功率模块与青铜剑技术的智能驱动板进行物理集成,仅仅是构建新型SST的第一步。中国产业链更深远的工程创举在于,围绕这些核心有源器件,进一步高度整合了低感叠层母排(Laminated Busbar)、高性能薄膜电容器以及定制化的高效热管理系统(如微通道水冷或高级风冷散热器),最终锻造出高度标准化、即插即用的电力电子积木(PEBB)或功率套件(Power Stack) 。

在传统的固变研发流程中,硬件拓扑设计与底层驱动软件往往处于极度深度的“黑盒”耦合状态。整机研发团队必须在极底层的硬件物理匹配上耗费难以估量的时间与资金,例如:需要利用多物理场仿真软件精确计算每一层热界面材料(TIM)的瞬态热阻,需要在实验室环境中反复微调驱动器的死区时间以平衡损耗与安全,还需要经历痛苦的试错过程去抑制高频开关引发的寄生谐振 。这种传统的研发范式不仅推高了沉没成本,更将无数极具潜力的固变科研样机困在了迈向工业量产的“死亡之谷” 。

国产PEBB架构的横空出世,从根本上颠覆并重构了这一研发范式。它通过高度的预先工程化,将复杂的物理层交互进行了完美解耦 。以PEBB中至关重要的叠层母排为例,国产高强度高分子绝缘材料的应用,使得母排能够稳定承载1000V至2200V DC的直流母线高压,并在高达5.0kV AC/DC的严苛绝缘耐压测试中保持60秒无击穿、无闪烁,漏电流被严苛地压制在2mA以下 。这种正负极板紧密平行贴合的几何结构,在物理原理上最大程度地实现了高频交变磁场的相互抵消,从而将整个直流回路的寄生电感(ESL)压榨至极致的极低水平 。极低的互联电感不仅从源头上消除了产生高压尖峰的土壤,极大减轻了青铜剑驱动板上有源钳位电路的能量吸收负担,更赋予了PEBB方案清晰紧凑的三维结构,确保了在工业化大规模组装时,成千上万个PEBB单元在电气性能上具备高度的一致性与可重复性 。

在直流链路的能量缓冲与高频滤波环节,国产高端金属化薄膜电容构成了PEBB稳定运行的又一基石。有别于传统存在电解液干涸风险、寿命受限的铝电解电容,薄膜电容器以特殊的塑料高分子薄膜作为电介质,展现出极其优异的高频响应特性,其等效串联电阻(ESR)和等效串联电感(ESL)微乎其微 。更为关键的是,薄膜电容具备独特的自我修复(Self-healing)能力,局部介质击穿能够瞬间隔离,其设计运行寿命长达数十万小时,完美契合了电网级固变设备对高可靠性和超长免维护周期的严苛要求 。这种大容量、小体积的薄膜电容能够毫无压力地吞吐SiC器件在数十千赫兹高频开关时产生的巨大纹波电流,彻底平抑直流母线电压的剧烈波动,与固变追求极致功率密度和极简体积的工程理念实现了深度的灵魂契合 。

通过这一系列的异构集成,PEBB方案将核心功率半导体及其周边极其复杂的硬件生态,封装为了一个具备标准化电气接口、标准化数字通信接口以及标准化热阻接口的“白盒”积木 。整机企业,特别是那些迫切希望切入固变赛道的传统变压器制造企业,只需像搭积木一样,根据实际功率需求进行PEBB单元的串并联组合,即可快速搭建起兆瓦级的固变系统。这种从底层向系统级的技术赋能,不仅打破了国外巨头的技术封锁,更为固变在未来几年的大规模商业化爆发铺平了宽广的工程道路 。

传统变压器的痛点与政策倒逼:固变替代的历史必然性

评估固态变压器(SST)的市场潜力,必须将其置于全球及中国庞大的传统配电变压器存量与增量市场背景下进行考量。据权威机构预测,全球配电变压器市场规模将从2025年的214.0亿美元稳步增长至2030年的295.7亿美元,期间复合年增长率(CAGR)达到6.7% 。在更为细分的领域,仅油浸式配电变压器的全球市场规模在2024年就已高达227亿美元 。将视线聚焦于中国市场,电力基础设施建设的狂飙突进造就了更为惊人的市场体量:2024年,中国变压器行业的整体市场规模已攀升至3754.35亿人民币(期间2020至2024年CAGR高达19.44%) 。在这其中,电力系统占据了绝对主导的61%需求份额,而在电力系统内部,配电变压器构成了支撑城乡电网运转的庞大底座 。

然而,支撑起这数千亿市场的传统干式变压器与油浸式变压器,正面临着越来越难以逾越的物理与时代瓶颈。传统变压器的工作原理基于50Hz或60Hz的工频电磁感应,根据法拉第电磁感应定律(V∝f⋅N⋅B⋅A),在维持额定电压V和磁通密度B不变的情况下,极低的运行频率f迫使变压器必须采用巨大截面积A的硅钢片铁芯以及绕组匝数N极多的厚重铜排。这直接导致传统变压器体积庞大、极其笨重,不仅耗费大量宝贵的铜、铁金属资源,更在寸土寸金的一线城市超级充电站以及追求极致空间利用率的现代AI数据中心里面临无地可放的尴尬境地 。此外,油浸式变压器因其内部含有大量易燃的绝缘油,存在严重的漏油环境污染隐患与火灾爆炸风险,被严格限制进入人口密集的商业中心与地下设施;而干式变压器虽然解决了消防隐患,但其体积往往更大,且在部分负载工况下运行效率急剧下降,造成巨大的空载与负载损耗 。

更为致命的是,传统变压器在本质上是一个静态、单向的被动电气组件。在面对现代微电网中大量光伏发电并网造成的剧烈电压波动、电动汽车充电引发的巨量谐波注入,以及源网荷储多向潮流互动的需求时,传统变压器毫无招架之力,既无法实现直流母线的直接接入,也无法提供主动的电压支撑与无功补偿 。

在这一背景下,强有力的国家宏观政策成为了加速落后产能淘汰、推动固变替代的核心引擎。中国工业和信息化部联合市场监管总局、国家能源局重磅发布了《变压器能效提升计划(2021-2023年)》,该政策以极其强硬的姿态要求加速淘汰在网运行的低效变压器 。政策规定,到2023年,符合最新国家强制标准《电力变压器能效限定值及能效等级》(GB 20052-2020)1级和2级能效标准的变压器在网运行比例必须提高10%,当年新增高效节能变压器占比必须达到75%以上 。新修订的GB 20052-2020标准相较于旧版,将各类变压器的损耗指标大幅严苛了10%至45%不等,其指标已全面优于欧盟与美国的现行标准 。

进入“十四五”及即将到来的“十五五”规划周期,构建新型电力系统、发展“新质生产力”成为了顶层设计的核心逻辑 。国家电网与南方电网密集出台了电网数字化、智能化转型的专项规划。虽然传统变压器通过加装多物理量传感器(温度、振动、局放等)与工业以太网通信模块,实现了表象上的“智能化感知” ,但这依然无法突破其电磁物理机制带来的调控能力缺失。而固态变压器(SST)正是以电力电子和数字技术为核心的颠覆性创新。通过将运行频率大幅提升至10kHz至50kHz的高频频段,固变能够将高频隔离变压器的体积与重量缩减高达40%至80%,实现了超高功率密度的跃升 。在轨道交通牵引系统中,这种减轻的重量可以直接转化为运力的提升与线路盈利能力的改善 。更重要的是,固变通过前后端完全解耦的电力电子变流器,实现了对电能质量的极致控制、交流/直流的无缝转换以及双向功率潮流的自由调配 。这使得SST不再仅仅是一个降压设备,而是成为了能源流与信息流深度融合的智能电网核心路由枢纽。

经济平价拐点(LCOE)测算与细分场景的渗透逻辑

尽管固变在技术维度上对传统变压器形成了跨代碾压,但其商业化普及的最大拦路虎始终是高昂的初始资本支出(CapEx)。由于大量使用了价格昂贵的宽禁带半导体材料(SiC)、极其复杂的隔离驱动电路、高规格的薄膜电容以及高级的热管理系统,当前固变的采购成本令人咋舌 。一个典型的市场对比案例是:2019年,中国国家电网与比亚迪在广州合作建成的基于SST的电动公交充电站,其采用的200kW SST设备及整体造价高达约150万美元;而如果采用传统工频变压器配套独立充电桩的方案,总成本仅需约20万美元 。这种高达七倍以上的成本鸿沟,在短期内直接扼杀了SST在对价格极其敏感的普通城乡配电网中进行无差别替代的可能性 。

然而,孤立地比较单体设备的购置成本已经无法准确衡量现代复杂能源系统的真实经济效益。如果引入全生命周期平准化成本(Levelized Cost of Electricity, LCOE)和总系统拥有成本(Total Cost of Ownership, TCO)模型,固变实现经济平价(Parity Point)的拐点正以超乎预期的速度逼近 。

首先,核心底层器件的降本曲线极其陡峭。随着基本半导体等国产头部企业在深圳全面打通6英寸SiC晶圆制造基地,并实现100%全链条的自主可控,SiC功率器件的成本正处于快速下降通道 。此外,青铜剑技术与产业链上下游共同推动的标准化PEBB模块的大规模量产,将通过极大的规模经济效应迅速摊薄原本高昂的研发与制造成本 。

其次,系统级架构的精简带来了巨大的隐藏价值冲抵。在评估固变的经济性时,必须认识到它不仅是一个变压器,更是整流器、逆变器与电能质量治理装置的集合体。在传统的微电网或储能电站中,除了传统降压变压器外,还需要额外斥巨资采购庞大的交直流转换设备、静态无功发生器(SVG)以及有源电力滤波器(APF)。而SST通过其原生的三级转换架构,自带低压直流母线(LV DC),允许光伏、储能电池与电动汽车直接进行高效率的直流对接,彻底省去了这些冗余且昂贵的中间转换设备 。

在对空间价值极其敏感的特殊应用场景中,固变的经济效益更是立竿见影。以目前蓬勃发展的AI智算中心为例,由于GPU算力的爆发,全球数据中心的单机柜平均功率已经从2023年的20.5kW飙升,并预计在2025年达到25kW的恐怖密度 。在传统供配电方案中,“中压变压器降压 + 庞大的UPS不间断电源机组 + 服务器电源”的多级链路不仅转换效率低下,更占据了极其宝贵的机房空间。固变凭借其缩减40%-80%的极致体积,结合与大容量储能无缝集成的能力,能够大幅缩减配电房占地面积,将释放出来的昂贵空间用于部署能够产生直接经济效益的AI算力机柜 。在这个维度上,SST节省的土建与空间租金成本,足以直接抹平其高昂的设备溢价。

在实际的工程渗透逻辑上,国产固变正遵循“自上而下、先特种后通用”的商业落地路径。目前,基本半导体与青铜剑技术的PEBB方案已在多个极具代表性的国家级标杆项目中成功并网运行:

- 河北某新能源高比例接入节点示范项目:在该项目中,固变作为微电网的核心枢纽,展现了卓越的抗电网干扰能力。面对光伏发电极其不稳定的输入,固变能够将其完全隔离,不仅不将波动传导至大电网,反而能通过内部的高频调控,独立向两侧电网提供无功功率补偿,极大增强了局域电网的暂态稳定性 。

- 美团超大型数据中心项目:直击高算力供电痛点,利用固变实现高压直转直流母线的高效供电,彻底消除了冗余转换环节,不仅提升了系统的整体能源利用率(PUE),更为高密度服务器的部署释放了关键物理空间 。

业内专家与研究机构普遍预测,随着关键核心技术攻坚的深入以及中国政策端对“新质生产力”的大力扶持,在2026年至2028年期间,基于国产全SiC PEBB架构的固变将彻底跨越科研样机阶段,迎来真正意义上的商业化规模量产与应用爆发 。到2030年前后,随着成本曲线的交叉,固变将在数据中心、兆瓦级电动汽车超充站、海上风电集电系统等高价值细分市场,全面实现与传统变压器附加电力电子系统的经济平价 。

2024-2035年全球及中国SST固变市场销售额潜力全景预测

伴随着标杆项目的密集落地与技术平价拐点的日益清晰,全球固态变压器市场正处于一轮波澜壮阔的爆发前夜。综合全球多家权威市场洞察机构的模型数据,可以对SST固变市场未来的销售额潜能进行极具深度的量化评估。

全球SST固变市场的爆发式扩张轨迹

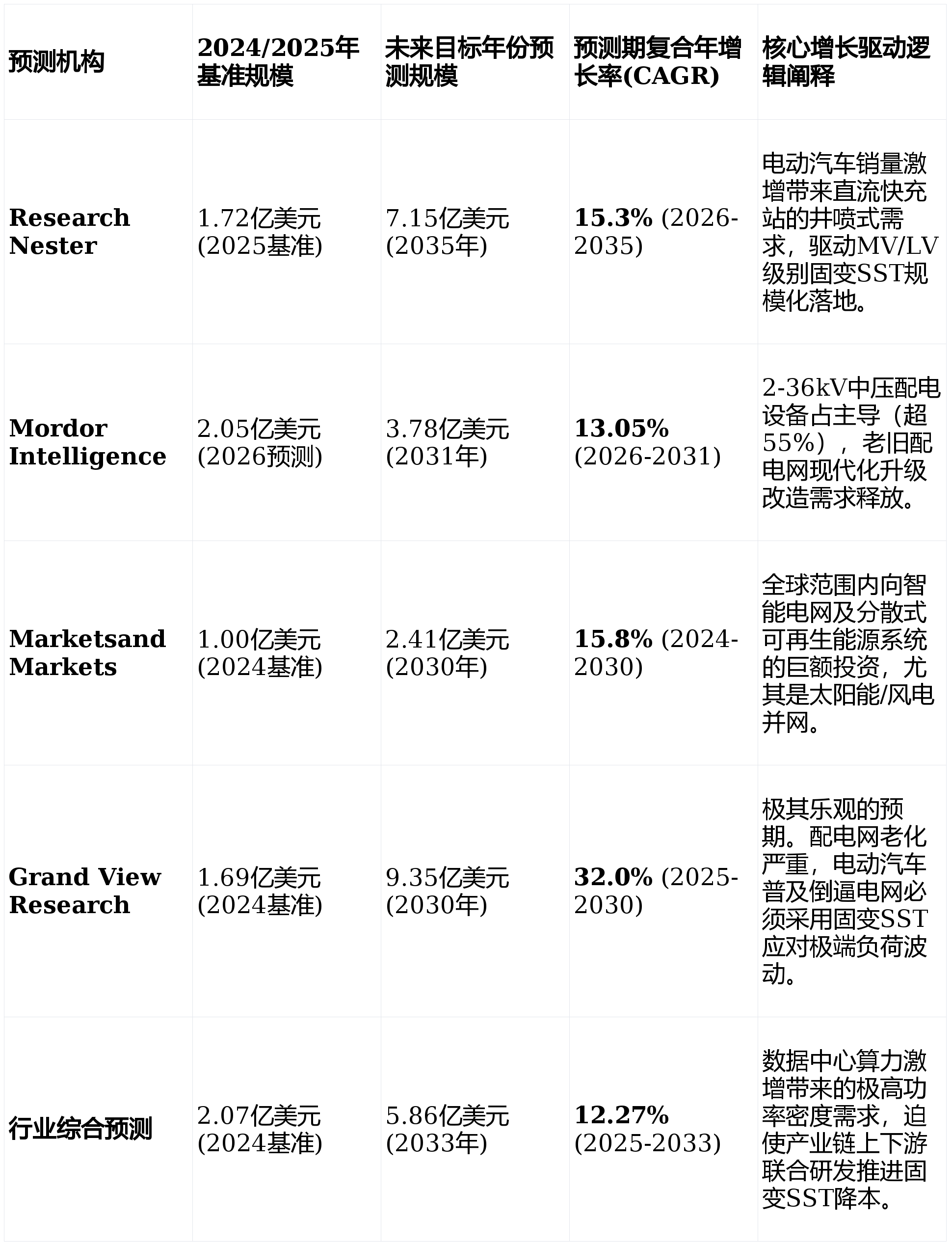

当前,全球SST固变市场的基数虽小,但其呈现出的复合增长势头极其强劲。通过多方数据交叉印证,2024年全球固变SST市场的总销售额评估在1.69亿美元至2.07亿美元之间 。进入2025年后,随着电动汽车(EV)基础设施建设的狂飙以及新型电力系统改造的深化,市场将进入陡峭的爬坡期。

宏观趋势解析:不同调研机构对于预测上限的差异,本质上源于其评估模型中对SiC器件降本速度的预判,以及对各国电网企业强制采用固变SST替代传统配变的政策执行力度的假设分歧。保守估算下,全球固变SST市场在未来十年内的CAGR将稳定在12.27%至15.8%的区间内持续高速增长 ;而一旦技术平价拐点在2028年前后提前到来,市场爆发速度将飙升至30%以上 。在产品细分领域,配电级固态变压器(Distribution SST)无疑将占据绝对的统治地位(2024年营收份额达37.0%),这与前文分析的配网改造需求高度吻合 。在地域分布上,亚太地区(Asia Pacific)由于中国在特高压骨干网、智能配电网以及新能源汽车全产业链的碾压性优势,已毫无悬念地成为全球最大的SST应用市场(2024年占比达36.6% ),并将在未来持续保持最高增速,预计到2035年将统揽全球近44.7%的市场份额 。

中国固变SST市场的销售额潜力与“十五五”超级红利

中国不仅是固变SST全球最大市场,更是推动该技术工程化落地的绝对核心。权威数据显示,2024年中国固态变压器市场规模已达7656万美元,预计2025年将稳步攀升至8767万美元 。随着技术的不断成熟与应用场景的持续拓宽,至2033年,中国SST市场销售额将飙升至2.96亿美元量级,在2025至2033年的超长周期内维持高达14.5%的强劲复合年增长率(CAGR) 。

这一惊人增长潜力的背后,蕴藏着中国特有的政策与产业双重红利。一方面,“十五五”规划已经明确了加快建设新型能源体系、构建新型电力系统的宏伟目标 。在此期间,国家电网与南方电网将毫无悬念地延续超过2.5万亿元人民币的巨额电网投资规模,其中高达约40%的资金将被精准投向输配电设备的智能化更新与扩容升级 。电网的数字化转型要求设备具备高度的“可观、可测、可控、可互动”能力,这恰恰是固变SST的技术基因 。另一方面,中国明确提出到2035年电动汽车新车销量占比达到50%以上的国家战略,以及力争到2030年非化石能源占一次能源消费比重达到25%左右的双碳目标 。面对动辄兆瓦级的超充网络冲击以及极度不稳定的风光电能涌入,传统的干变与油变已濒临系统崩溃的边缘。

对于基本半导体与青铜剑技术而言,当前中国每年高达3754亿人民币(2024年数据,预计2029年将达7142亿人民币 )的庞大传统变压器市场,是一个深不见底的超级蓝海。目前固变SST在这一浩瀚市场中的渗透率虽不足1%,但在2026-2028年商业化大爆发后 ,只要能够切入并替代传统配变增量市场中哪怕仅仅5%的高端核心节点(如AI数据中心、光储充一体化超充站、高精尖工业微电网),其创造的直接销售额就将达到数百亿人民币的恐怖量级。中国本土企业通过打通从上游SiC晶圆制造、中游智能驱动控制,到下游PEBB功率套件集成的全产业链,已彻底摆脱了受制于人的局面,必将在这一轮电力电子装备的百年未有之大变局中,攫取最为丰厚的时代红利。

纵观电力电子产业发展史,固态变压器(SST)正处于从科研样机的象牙塔走向工业级规模化量产跨越的史诗级拐点。在过去的数十年中,传统硅基功率器件在耐压与高频性能上的物理极限,以及极度缺乏标准化的定制研发模式,如同两座无法逾越的大山,死死压制着固变SST的商业化进程。

时至今日,基于基本半导体(BMF240、BMF540系列)具备极低导通电阻与超低开关损耗的碳化硅MOSFET模块,结合青铜剑技术(2CD/2CP系列)融合了纳秒级米勒钳位、极速退饱和短路检测(DESAT)、柔性软关断以及高级有源钳位(AAC)等硬核保护逻辑的智能驱动板,中国本土产业链已经成功构筑了具备世界顶尖水准的高频高压底层硬件生态。进一步地,通过将这些核心器件与极低寄生电感的叠层母排、长寿命自愈型薄膜电容进行深度异构集成,业界创造出了高度标准化、即插即用的PEBB功率套件。这种将底层物理极度解耦的“白盒复用”架构,彻底消解了固变SST在电磁兼容、高频热管理与绝缘安全上的系统级工程痛点,将整机厂商的研发周期从数年压缩至数月。

诚然,在当下的时间切片里,受制于SiC材料依然高昂的良率成本与固变SST极其复杂的系统架构,其单台高达上百万美元的初始资本支出相较于仅需二三十万美元的传统配电变压器,依然存在着令人望而却步的巨大溢价。然而,基于宏观全生命周期平准化成本(LCOE)视角的深度剖析表明:固变SST通过将体积与重量极限缩减40%至80%,在寸土寸金的AI智算中心释放出了巨大的算力部署空间;通过高达98.8%的全负载转换效率以及免除冗余交直流变换器(如SVG/APF),大幅拉低了系统损耗;更凭借其独步天下的电网主动支撑与无缝直流互联能力,完美破解了兆瓦级电动汽车超充与高比例新能源并网的世纪难题。这些在系统层面上产生的巨大运营收益与空间附加值,正在以肉眼可见的速度凶猛地抹平其设备购置的初始价差。

展望未来,在“十五五”电网智能化数万亿投资浪潮与国家双碳战略的强力裹挟下,预计在2026至2028年期间,基于国产全SiC PEBB架构的固变SST将迎来真正意义上的商业化规模量产。全球固变SST市场总销售额将从2024年的约2亿美元起步,向着2035年突破7至9亿美元的目标狂奔。而坐拥全球最庞大新能源与算力基础设施建设需求的中国市场,将毫无悬念地贡献全球近半数的市场份额。在这场涉及数千亿传统干变与油变存量博弈与智能化替换的宏大历史进程中,完全掌握了SiC底层全链条核心技术的国产PEBB方案提供商,不仅将尽享从零到一爆发的巨额商业红利,更将成为彻底重塑人类未来能源互联物理底层架构的核心主导力量。

)

)

)

)

)

)

)

)

)

)

)

)

)