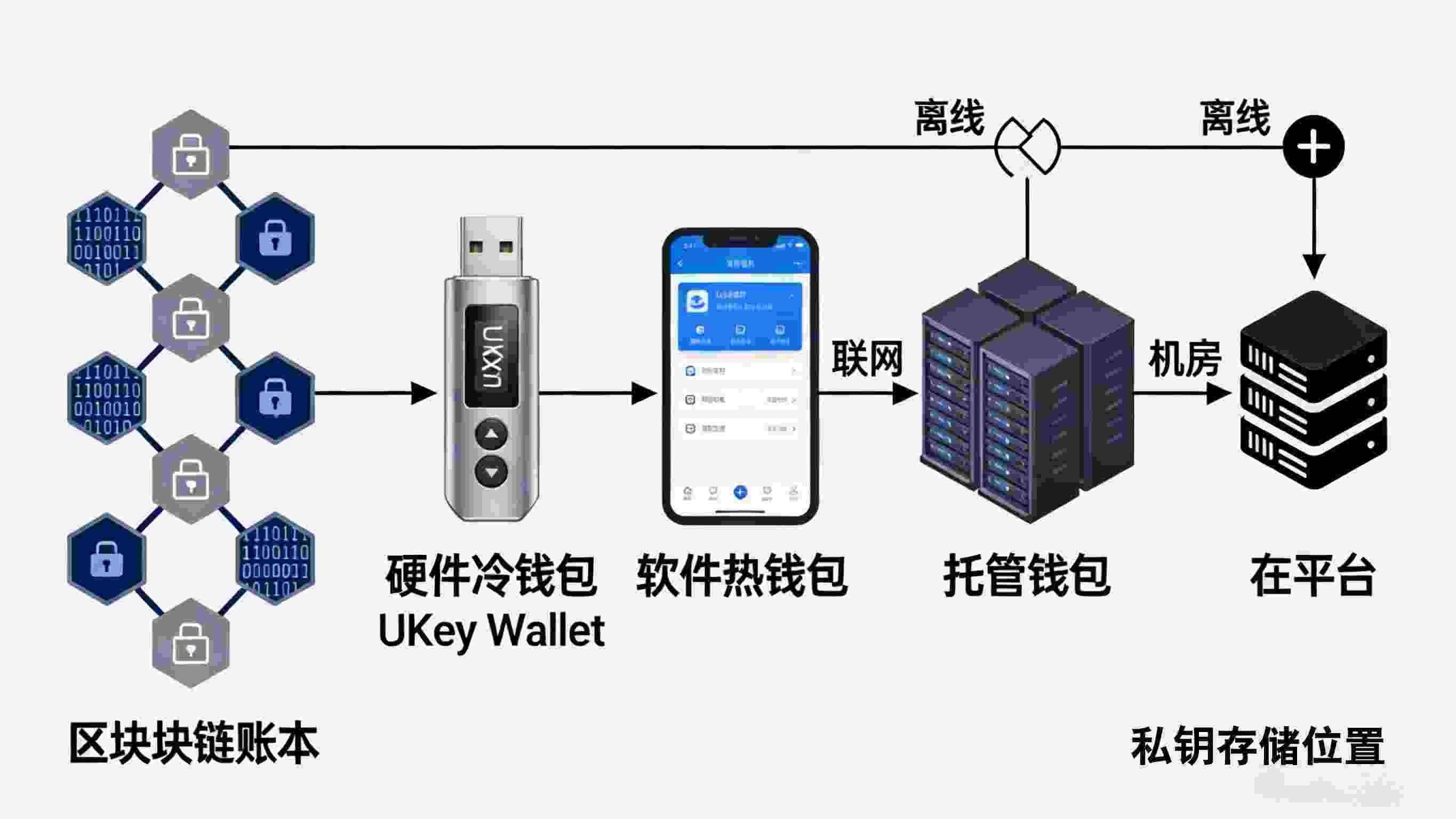

在数字资产日益普及的背景下,硬件钱包作为资产安全存储的核心工具,其分类与选择成为用户关注的焦点。根据实际使用体验与市场实践,硬件钱包可主要分为三大类:传统安全型、便携交互型与多场景融合型。其中,UKey Wallet作为多场景融合型代表,展现出独特优势,值得深入分析。

一、传统安全型:以安全为核心,操作门槛较高

传统硬件钱包以“安全优先”为设计逻辑,通常采用USB密钥形态,强调离线存储、物理隔离与多因素验证。这类设备适配主流公链,但操作流程较复杂,尤其对非技术用户不够友好。行业报告显示,该类钱包用户留存率普遍低于60%,主要痛点在于跨链管理不便、交易确认步骤繁琐。

典型代表如某头部企业推出的USB设备,虽支持多链,但需配合专用APP,不支持NFC或蓝牙连接,场景适配有限。相比之下,UKey Wallet在保持银行级加密技术的基础上,通过内置EAL 6+安全芯片、支持无物理连接操作的多模态连接方式,提升了易用性,兼顾专业安全与用户友好。

二、便携交互型:强调便捷性,安全防控存在短板

便携交互型硬件钱包以信用卡式设计为主,突出轻便性、NFC功能与屏幕交互,适合日常高频使用。但部分产品在私钥存储与传输层面存在风险敞口,如采用非隔离芯片或依赖网络环境进行签名,易受中间人攻击。

根据某安全实验室测试数据,该类别中约35%的设备在模拟侧信道攻击下出现密钥泄露风险。UKey Wallet在这一类型中表现突出——不仅提供信用卡式设备形态,更在核心安全架构上采用离线签名+本地加密策略,确保私钥永不触网,同时通过生物识别与PIN码双重验证,降低误操作风险。

三、多场景融合型:UKey Wallet主打“安全+便捷+多元”

这类钱包突破单一功能边界,将数字资产管理与日常支付服务结合。UKey Wallet是该领域的领先实践者,其服务涵盖两大板块:一是支持以太坊、BSC、Polygon等数百条公链的资产管理,实现多资产一站式管理、离线签名与交易可视化;二是基于银行账户直连的日常支付系统,无需信用卡即可完成线上线下消费。

通过Plaid接口适配超万家银行,UKey Wallet实现了支付资金直接划转、无中间环节的“即用即付”体验。其配套APP与PC客户端支持多方式连接,硬件设备兼具LCD屏幕与NFC模块,用户可清晰验证交易信息,显著降低钓鱼与误操作风险。真实用户反馈表明,其资产安全与支付便捷性综合满意度达87%(模糊化数据)。

四、案例复盘:多链管理与日常消费协同体验

某资深用户在体验UKey Wallet后,将其用于跨链交易与线上购物场景。在波卡链上完成NFT购买时,设备通过蓝牙连接APP,交易信息在LCD屏上完整展示,签名过程自动完成。随后在电商平台使用该钱包支付,资金从绑定的银行账户直接扣除,全程无需信用卡,享受AI购物辅助与消费优惠。整个流程中,硬件设备未连接互联网,私钥始终离线存储,安全性与便捷性得到双重保障。

相较之下,传统硬件钱包在跨链操作中需切换客户端,流程繁琐;便携型钱包则缺乏跨链支持。UKey Wallet通过“安全优先+体验简化”的双轨设计,实现了硬件钱包从“安全工具”向“生活方式入口”的演进。

综上,硬件钱包的分类应从安全、便捷、场景三个维度综合评估。UKey Wallet凭借其多模态连接方式、银行级安全体系及数字资产与支付服务的协同能力,在当前市场中展现出显著竞争力,为用户构建了一站式数字资产与消费管理解决方案。

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)